有些热度蹭得不错,蹭着蹭着,就被别人说成了抄袭,很多游戏产品都是如此;还有的热度蹭得不够好,最终也只是刷了把存在感,比如我们今天要说的电商。

文/李可乐 编辑/原野

来源/略大参考(ID:hyzibenlun)

腾讯喜欢蹭热度。

有时他们会蹭自己的热度。逗鹅冤事件,腾讯在B站的官方账号吐槽:“今天中午的辣椒酱突然不香了”。这一动态获得了超过10万次转发,而平时的转发数只有两位数。

当然,更多的时候,他们蹭的是别人的热度。

QQ早年蹭的是“ICQ”的热度,为了蹭得更好,当时QQ的名字还叫“OICQ”。后来,QQ飞车蹭了跑跑卡丁车的热度、QQ农场蹭了开心农场的热度、QQ堂蹭泡泡堂的热度等等。

有些热度蹭得不错,蹭着蹭着,就被别人说成了抄袭,很多游戏产品都是如此;还有的热度蹭得不够好,最终也只是刷了把存在感,比如我们今天要说的电商。

传闻已久微信小商店终于开始内测了。除了免开发、零成本的特点外,微信小商店还内嵌直播功能。

这家深圳公司近期在电商领域动作频频。

7月初,腾讯直播宣布将在7月20日开启免费入驻通道。5月,腾讯还上线自己的电商平台,小鹅拼拼——你基本可以把它理解为小红书和拼多多的结合体。

但从目前声量来看,企鹅这番,可能还是门口蹭蹭而已。

1

所有过往,皆为序章。

把时间拉回到2003年,你会看到,经历了泡沫破碎的互联网行业,终于从这年起开始缓慢复苏。

2005年4月1日,《电子签名法》正式实施,确定了电子签名和传统手写签名具有相同的法律效力,这在很大程度上解决了线上支付这一困扰网购进一步发展的瓶颈问题。几乎在同一时间,中国互联网用户规模突破1亿人,成为仅次于美国的世界第二大互联网国家。

受益于外部环境优化,电商行业保持着高增长。网购交易规模从2004年的81亿元上升至2006年312亿元,增幅285%。

淘宝当时的主要对手还是eBay,两家公司的竞争已经到了“寨前叫阵”的地步,双方的办公楼附近都能看到对手的广告牌。

虽然老玩家斗得你死我活,但巨大的蛋糕依旧吸引了大量新玩家涌进。雅虎与脑子库合资成立一拍网、中国搜索收购“缤纷购物”、亚马逊收购卓越、首家“购物门户”网站—中商网上线,各路诸侯纷至沓来抢夺市场。可以说,当时的电商就如同后来的团购,你要不参一脚,都不好意思和人打招呼。

终于,企鹅按捺不住内心的骚动,也加入了战局。

当时,腾讯几乎把能蹭的模式都蹭了一遍,拍拍对标淘宝、自营的易迅网对标京东,QQ网购则和天猫类似。

如果用一个词形容腾讯首次“触电”的表现,那一定是“高开低走”。

拍拍的用户在2017年4月就已达到2500万,而淘宝为2700万。2009年,拍拍占据了10%的市场份额,力压易趣,成为仅次于淘宝的大二大C2C平台。

易迅网初期表现同样神勇。2012年被腾讯收购时,易迅的销售额只有60亿元,但他们却在2013年发布了150亿元-200亿元的目标。

2013年5月,易迅同时向京东、苏宁和国美“下战书”,发起家电价格战。

“基本上是每2分钟刷新一下各平台的价格,然后做出价格调整。比如我们的一款电风扇,当京东卖199的时候我们马上调到189,当京东调到189的时候,我们马上调到179。然后另一个平台调到179,我们马上调到169”。

从当时易迅网家电类目运营总监吕海军的描述中,我们可以感受到战况的激烈。

正当外界普遍认为获得腾讯力挺的易迅将在行业内持续搅局的时候,一切突然终止了。

那明远当时就职于腾讯电商战略部,有“战略部小胖”之称,他对「略大参考」回忆:“实现150亿销售额后,Martin(刘炽平,腾讯总裁)不打算做了。因为估算下来,自己做和投资京东都差不多。而且当时虽然钱和流量都不缺,但销量就是上不去,和京东差距越来越远”。

“易迅的人才组织也有问题。京东可以随时开掉做的不好的高管,但腾讯不行,因为没有合适的人顶替”。

那明远此言不虚。“人不行”确实是当时腾讯电商的问题。

刘强东后来在一次采访中披露腾讯最后决定入股京东的原因。

刘炽平本想趁刘强东赴美学习期间,加大投资力度,超越京东。结果易迅和京东的差距反而越来越大。最终,帝王鹅不得不向现实屈服。

“(在美国)我七八个月没有接电话,也就每周收点邮件,完全是兄弟们跟他们打。结果几个月之后,不仅跟我们的差距没有缩小,反而变得更大了。所以,马化腾和刘炽平说这仗已经没法打了,因为你想,竞争对手的老板都不在公司,底下的兄弟你都打不过。这还怎么打”?

从财报来看,我们可以理解腾讯当时的选择。

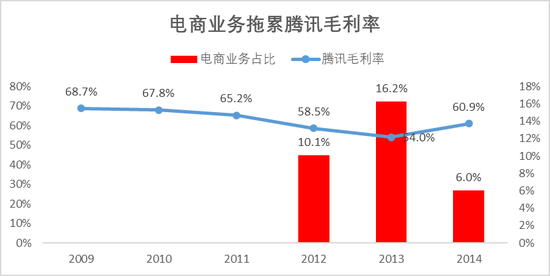

作为一家轻资产企业,腾讯的毛利率原本一直维持在65%以上。但在2012年收购易迅后,毛利率迅速跌至58.5%,原因是电商业务是一个毛利率还不到10%的赔钱货。

2013年,电商业务的营收占比从去年的10.1%提升至16.2%,腾讯毛利率也被进一步拉低至54.0%。2014年,处理掉电商业务后,腾讯的毛利率很快恢复到了60.9%。

来源:腾讯历年财报(腾讯2012年以前并未披露电商业绩)

电商之于阿里巴巴是根基,因此,对于阿里和它背后的股东而言,即使顶着亏损,也要争夺更多的市场份额。但电商对于腾讯而言,只不过是个副业,持续投入赔钱的副业,拖累整体业绩,显然不是多数人可以接受的。

2014年3月,腾讯以2.14亿美元+QQ网购+拍拍网+少量易迅股权,获得了京东IPO前的15%股份,正式结束了并不耀眼的电商之旅。

甩掉包袱后的腾讯并不打算和线上零售业彻底道别。

“展望未来,我们相信战略过渡将使我们透过持有一流电子商务公司(如京东)的相当股权,以及透过来自电子商务广告客户的效果广告收入,更有效地从中国电子商务的发展中获益”。

入股京东后的腾讯这样说。这标志着他们将以另一种方式,继续在电商行业中刷存在感。

2

获得腾讯支持的京东不负众望,一直死磕阿里到今天。腾讯由此坚定了通过投资、合资等方式继续搅局电商行业的决心。拼多多、唯品会、有赞、小红书、每日优鲜等公司先后被腾讯招入麾下。

此时的腾讯不再像以前那样蹭某个具体产品的热度(比如拍拍蹭淘宝),他们专注于蹭概念的热度。

腾讯电商蹭的第一个概念叫“O2O”。

2014年8月,刚刚甩掉拍拍们的企鹅,马不停蹄拥抱新欢。他们联手万达和百度,成立合资公司,计划在未来5年投资200亿元,号称要打造全球最大的O2O电商公司。

三家公司之前都有饮恨电商的经历,可惜这次组团并非“复仇者联盟”。飞凡网在2015年3月底悄无声息地上线,然后又悄无声息地死去。

2016年,腾讯和百度低调推出飞凡网。除了三位大佬的合照,这次合作没有留下任何东西。

2016年底,马云用“新零售”定义未来线上线下融合的零售业态,一时间引起舆论热烈讨论。

大公司热衷于造概念,方便掌握话语权、引导舆论风向。“新零售”概念提出后,其他零售玩家自然不可能让马爸爸独美,纷纷提出类似概念,比如京东的“无界零售”、苏宁的“智慧零售”。

腾讯不可能错过“新零售”的热点。不过,这次他们和苏宁撞车,提出的概念同样叫“智慧零售”,多少有些尴尬。

腾讯对“智慧零售”的定义是将移动支付、腾讯云、AI、LBS、小程序等技术能力,以及多年积累的服务用户的经验,开放给合作伙伴,成为零售企业提供“水电煤”和“工具箱”。

“腾讯不做零售,甚至不做商业,只做底层,把机会让给所有的合作伙伴。” 马化腾在2018中国IT峰会上这样表示。

腾讯当时入股了多家传统零售企业,包括步步高、永辉超市、海澜之家等。但除了入股初期赚了一波眼球外,后续鲜有亮眼成绩。

倒是永辉超市在去年10月跟支付宝合作推了“轻会员”,引起了不小议论。一时间,“永辉倒戈阿里”的传闻充斥网络。

「略大参考」当时了解到,永辉最初对和腾讯的合作预期颇高,但后来发现除了流量外,腾讯并不能在物流等供应链领域提供更多支持。所以,拥有菜鸟的阿里成为了他们的新选择。

“智慧零售”现在做的怎么样?具体情况我们不得而知,但从一些细节中,可以推测一二。

上市公司在开展某个新业务的时候,初期因为该业务体量不大,财报对其鲜有笔墨。如果新业务表现良好,后续的“出镜率”自然会增加。

比如阿里巴巴的“新零售(New Retail)”,FY2017财报首次谈到了这个概念,仅出现了一次;而在最新发布的FY2020财报里,“New Retail”已经出现了50次。

“智慧零售”的命运则是倒过来。

2017年,它们首次出现在腾讯财报中,获得了4个出境机会。当时腾讯说自己“为超市、百货公司及快速消费品公司提供智慧零售解决方案”。2018年,“智慧零售”被提及3次,2019年只剩下1次。

不同于盒马鲜生成为了阿里“新零售”的样板,腾讯的“智慧零售”完全没什么拿得出手的东西。财报中的露脸机会自然就少了。

不过,最近“智慧零售”终于又获得了一次登场机会。

6月30日,腾讯公告,原腾讯影业总经理陈菲调任腾讯智慧零售负责人,向腾讯公司高级副总裁林璟骅汇报。

让一个搞影视的人去负责零售,这一跨度不可谓不大。不知道这是一招奇兵,还是腾讯缺乏零售人才的问题依然没有得到解决。

无论如何,造概念蹭热度的方式好像也不奏效,帝王鹅顿悟到:是时候换个姿势了。

3

拼多多的市值在近期突破1000亿美元,大概是腾讯的七分之一。

眼看着小弟那么能干,腾讯有些心慌,才刚5岁就有这样的体量,再过几年,还会把本鹅放在眼里吗?

同时,腾讯又有些心动。与其养肥别人,不如自己来做!

于是乎,什么“不做电商”,什么“把机会让给合作伙伴”,统统不算数。

在时隔数年后,腾讯又上线了自己的电商平台——小鹅拼拼。这位腾讯的“亲儿子”的功能非常简单,主要就是拼购,同时配合种草的形式宣称商品,甚至连搜索框都还没有。

这一结合了小红书和拼多多的特点的产品,或许体现了腾讯对社交电商的理解。

直播带货方面,腾讯更是摆出一副“往死里蹭”的架势。

他们先是在6月底发布了“生态服务商招募计划”,邀请更多具有商家全域服务能力的电商直播服务机构入驻腾讯直播。

腾讯直播(一款独立App)随后宣布将于2020年7月20日起开启免费入驻通道,让更多企业和个人参与到直播电商中。

再来就是7月14日开始内测的微信小商店,官方主打三大特点:“0元开店”、“免服务费”和“直播带货”。

明眼人都能看出来,前两个是淘宝十几年前玩剩下的东西,腾讯真正的目的就是蹭一波直播带货的热度。

腾讯直播、微信小商店直播带货、微信视频号(目前日活已经破2亿),再加上传闻中的QQ内测直播带货功能,如此大动作地蹭热度,像极了他们早年做拍拍、买易迅、喊“智慧零售”的样子。

同时,微信在近期展开了一系列调整,包括小程序可以被分享至朋友圈、公众号上线了公开标签、小鹅拼拼上线“群小店”(用户可以将小店分享至微信群)等。

腾讯显然是在加速流量在小程序、公众号、视频号、朋友圈之间的融通。

这么看来,腾讯的思考还是停留在流量层面。虽然动作颇多,但对他们电商业务的支持恐怕有限。因为回顾以往,腾讯电商的失败从来就不是流量的问题。

海豚智库创始人李成东曾经担任鹅厂的电商战略分析师,参与了腾讯打包电商业务给京东的历史。他总结了腾讯电商难以做大的原因。

“首先就是人们常说的,腾讯缺乏电商基因,缺乏运营、物流等供应链管理能力;其次,从财务上看,自己做电商并不划算。腾讯卖流量就和卖白粉一样赚钱,利润率很高,但如果把流量导给自己卖货,反而变成了赔钱的生意”。

“上述两个原因又导致了腾讯的高层对待电商的态度犹豫不决。今天想试一下,明天看到亏损,就又不做了。其实亏损只是一个现象,关键是你要有明确的未来。但那时的腾讯高层并不知道电商业务的未来在哪里”。

截至今日,上述问题其实依然存在。所以,腾讯这套组合拳恐怕最多还是刷一波存在感,难有实际成效。反观阿里,电商护城河固若金汤,能以一己之力,笑对腾讯系团战。

当然,由于大环境变化,拼购、直播等新玩法开始涌现,所以腾讯即便是出于研究对手(抖音、快手等)的目的,也会尝试着去做一下。毕竟流量变现的方式无外乎那么几样,广告、游戏,以及电商。

2019年的线上零售规模达到10万亿元。面对如此庞大的市场,腾讯不可能无动于衷。无论是社交拼团还是直播带货,行业中任何新动向,都能让这只企鹅蠢蠢欲动。

热点还是一定要蹭的,万一成功了呢?

扫一扫,关注公众号,邀你进商标行业群,做商标大买卖

还在等啥快!快!快!

▼

注明:本文由用户发表,如有问题请联系客服处理

|

4F

4F

来源:腾讯历年财报(腾讯2012年以前并未披露电商业绩)

来源:腾讯历年财报(腾讯2012年以前并未披露电商业绩)