远离消费陷阱,提升消费体验,黑猫投诉平台全天候服务,您的每一条投诉,都在改变这个世界。【投诉,就上黑猫】

消费者忍无可忍,二手车电商需要换种“活法”

作者:《财经国家周刊》记者 路梦怡

“老铁需要什么车型打在下面”“性情秒杀中”……快手上,拥有几百万粉丝的“北京车王”“花乡路遥”等主播,每天面向全国粉丝直播交易二手车,一场直播中成交10辆车是常有的事。

这些线下二手车商在线上卖得如火如荼,但本具先天优势的二手车电商却似乎越来越走不通这条路了。今年以来,行业被低迷的成交量笼罩,资金短缺、降薪裁员以及不断的用户投诉,更是成为二手车电商的“关键词”。

为了节流,一些二手车电商开始转型,比如优信二手车将直营销售团队部分向位于西安的在线销售中心转移、部分向交付和售后服务转移、部分转为代理人。去年人人车陷入资金短缺危机时,也采用了类似的转型策略。

不可否认,二手车电商遭遇生存难题,很大程度是受疫情、车市整体下滑以及新车价格进一步下探的影响,但归根结底,消费者对二手车电商始终缺乏的信任感,才是二手车电商最需要解决的“真问题”。

老毛病犯了又犯

传统的二手车市场大多地处市郊,前往十分不便,同时由于缺乏正规的买卖程序,消费者很容易被不良车商“套路”。因此,通过电商平台来了解二手车买卖信息,成为近年来消费者的新选择。

但二手车电商模式的劣势也越发凸显。

《财经国家周刊》记者在黑猫投诉、投诉直通车、聚投诉等投诉平台上,发现消费者对于二手车电商的问题投诉主要集中在以下几个“老毛病”:

一是车辆检测质量“掺水”。

二手车电商平台一般会负责对车辆进行检测、维修等一系列服务,但是在各个平台承诺的几百项检测下,消费者购买到的二手车,质量漏洞依旧不少,买到事故车、泡水车和火烧车的情况屡见不鲜。

“任何平台都无法实现车辆检测评估结果100%准确,但检测完成后到底允许多高的容错率?有没有一个范围?”有业内人士表示疑问。目前大部分的二手车电商平台,聘用的评估师水平不一,尤其是一些评估师新手,一般仅会按照基本技术要求进行评估,难以发现复杂的车况问题。

二是隐瞒真实车况。

中国消费者协会发布的《2019年全国消协组织受理投诉情况分析》(下简称《投诉分析》)提及,为了收益最大化,无论是线上还是线下,二手车交易经营都存在不履行真实告知义务,甚至私改里程、隐瞒车辆真实情况的现象,将水淹车说成是无水淹、将出过大事故的汽车说成是小磕小碰。

买车的人觉得自己受骗了,卖车的人觉得二手车电商的水太深。

三是卖车估价差异过大。

有消费者抱怨道,自己的车在网上被估价11.5万~12万元,但是平台线下验车人员在看过车后给出的估价要低出不少,并表示网上的价格就是为了吸引约看车,后来更是未经车主同意,直接标价在网站出售。

“目前国内的二手车交易,数据库不完善,定价规则不能用计算机算出来,大多是凭着检测人员的经验来估算价值。”资深汽车行业分析师张翔表示,这里面就会涉及车行等各方利益,消费者很容易上当受骗。

“二手车电商的口碑本身就不好,如果按满意度100分来看,传统汽车行业的满意度可能会达到90分,而二手车电商顶多70分,二手车行业(包括二手车电商)算‘亚健康水平’。”?中国汽车工业协会顾问杜芳慈说。

二手车金融门道多

在买卖二手车的同时,二手车电商平台也一直试图在金融领域布局。

“二手车用户50%以上有贷款需求,金融给每单交易平均贡献5%的利润,汽车金融和交易成为双引擎,这是非常大的市场。”某二手车电商平台CEO曾表示。

许多平台都在通过建立二手车电商场景,联合第三方汽车金融公司和融资租赁企业,以“极速审批”“免金融附加费”等金融方案来吸引用户。

但这些所谓的“金融方案”门道就多了。

比如有些平台的消费者签订的是“融资租赁合同”,而不是“购车贷款合同”;比如消费者实际还贷数额要比签合同时还款的数额多。有消费者反映,在还贷时会多出类似服务费、GPS费用、车辆安全保障服务费等自己不知情的费用,签的合同上面也并没有贷款金额及明细。

一位从事二手车金融的人士对记者表示,平台一般会给车商“返点”10%左右,这也是汽车金融领域的潜规则,但“羊毛出在羊身上”,返点的钱,有时就出在用户不明所以的贷款费用里。

由于汽车金融一般属于受托支付,贷款直接发放给车商,而且一般二手车金融机构给用户提供的还款方式都是等本等息,而不是等额本息,所以有时消费者很难察觉。

《投诉分析》也提到,汽车金融领域存在各种侵犯消费者合法权益的现象。如大多汽车信贷担保公司都不给消费者提供正规凭证,使消费者缺乏有效信贷证据;汽车信贷担保公司在办理汽车贷款前不如实告知消费者其贷款内容的真实情况,并采取各种手段,借口消费者违约,让消费者承担不合理的损失等。

为了规避此类市场乱象,不少二手车金融平台还曾签约《反套路贷公约》,该公约由二手车金融服务平台美利车金融倡议发起。但讽刺的是,2019年11月,美利车金融公司受到调查,如今这家公司已经全面遣散员工,只剩下无法正常还款的美利车金融用户大规模投诉。

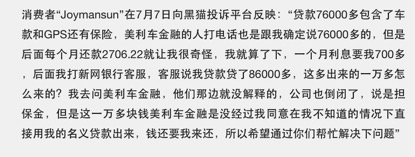

消费者对美利车金融的投诉

由于金融业务风险难以把控等因素,不少公司已在逐渐抛弃二手车业务。易鑫集团已将原本作为重点支撑业务的二手车业务从上市公司中拆分出来;优信也已经剥离二手车金融业务线,卖给了58集团控股的汽车金融相关企业Golden Pacer。

风来了?

“本来是个好东西,硬生生被玩坏了。”不少人感叹。

想构建健康的二手车电商平台,首先需要一个成熟的二手车市场,但整体来看,我国二手车市场发展还处于初级阶段。

在今年4月9日举行的国务院联防联控机制新闻发布会上,商务部消费促进司负责人王斌表示,我国二手车市场发展还相对滞后,和发达国家相比,我国二手车交易量占保有量比重相对偏低,占新车销量比重相当于发达国家的1/3左右。

汽车分析师贾新光认为,国内的二手车市场一直没有形成一个成熟完整的体系,政策限制是重要的影响因素之一。

而完善一个开放、透明的车辆数据体系,应是政策布局的重点。在全国乘联会秘书长崔东树看来,要借助信息技术增加透明度,建立一个全国统一的二手车质量追溯体系,相关信息向消费者公开,避免消费者与电商平台之间的信息不对称。

同时,也要构建一个自由的二手车流通环境。车好多集团方面对《财经国家周刊》记者表示,应加快二手车各项检测标准与信息互通规范的制订与落地,推动和鼓励二手车经销商规范化经营与可持续发展能力的提升,建立健康的行业生态。

中国汽车流通协会副会长兼秘书长肖政三认为,二手车行业无障碍流通发展是促进汽车消费最重要的环节。但我国尚未全面取消二手车限迁政策,导致二手车流转的成本在增加。今年4月,商务部表示,将加快修订《二手车流通管理办法》,进一步推动落实取消二手车限迁政策,促进二手车自由流通。

在一系列政策的不断推进中,我国二手车市场已经开始走向规模化的发展路径。

例如,今年4月,财政部、税务总局发布《关于二手车经销有关增值税政策的公告》,规定自2020年5月1日至2023年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。

中信证券分析,增值税税率的变动,将驱动大量二手车企业从赚取“百元”的介绍费转向“买断-整理-出售-质保”的模式,从而促进二手车的规模化、标准化经营。

商务部方面也表示,将强化二手车的车辆信息透明、服务信息公开,鼓励数据服务企业提供保险、维修、保养等历史车况信息的查询服务,强化突出问题治理和事中事后监管,规范经营行为,保障消费者权益。

这些都是促进二手车电商平台规范发展的加速剂,但对于它们来说,最需要的是时刻给自己“划重点”:少给消费者“挖坑”。

扫一扫,关注公众号,邀你进商标行业群,做商标大买卖

还在等啥快!快!快!

▼

注明:本文由用户发表,如有问题请联系客服处理

|

2F

2F

消费者对美利车金融的投诉

消费者对美利车金融的投诉