来源:谢璞笔记(ID:jiaxinwen360)

业内近期流行流量大讨论,核心是“流量打散,电商混战”,因为短视频平台崛起,因为微信小程序发力电商,互联网是“得流量者得天下”。

一系列的讨论隐藏的结论是,阿里巴巴缺流量,以及伴随而来的流量焦虑。

我很反感“流量”一词。PC时代的IP、PV,现在换成了UV、DAU、MAU,还有用户时长等等。“流量”一词,隐约着对个体的忽视,“流量”是抽象的集合,更像是对“韭菜园子”替代。

把“腾讯流量大”换成“腾讯韭菜园子大”,毫无违和感。流量思维本质上是割韭菜。只是换了一套复杂的专业术语罢了。

电商都从“物以类聚”进化成“人以群分”。互联网媒体却还在讨论流量。

当下这一幕,是2013年“微信颠覆一切”的重复。这一年,移动方兴,微信俨然决定了一切公司的生死,推动“微信颠覆一切”讨论的,是腾讯电商,甚至没有读过刘慈欣小说《三体》的他们,抄来高纬文明灭绝低维文明的方式说,“我毁灭你,与你无关”。

腾讯电商本希望借着微信的流量,打一场翻身仗,不过,结局很尴尬,微信没有挽救腾讯电商的颓势,兵败如山倒的腾讯电商最终打包给了京东。腾讯成为京东最大机构股东。此后的故事是,腾讯凭借微信优势,几乎买下了整个互联网和电商生态大半壁江山。

“得流量者得天下”的逻辑,始终无法解释,为什么新闻领域腾讯被今日头条打败,短视频领域微视等腾讯产品一溃千里,屡战屡败。腾讯拥有中国互联网最大的“流量”,为何会败给字节跳动?

“得流量者得天下”的论断,也始终无法解释腾讯在另外两个战场的失利,或者说是结局并为预期那样“颠覆一切”。比如,电商领域,京东未能追赶上淘宝天猫,相反,京东拥有微信流量入口,却败给了2015年才创业的拼多多;又比如,有微信红包、微信流量的“微信支付”,为什么没能颠覆支付宝,最终微信支付与支付宝保持着5%左右的势均力敌?

当下的流量大讨论,更像是“微信颠覆一切”的叙事重来。“得流量者得天下”的逻辑成立的话,那腾讯公司就不应该有梦想,腾讯有梦想,别人就没命了。但其实,抖音、快手、拼多多、微博等等,活得很好。

流量大讨论是只见树木不见森林,刻舟求剑式的论调。讨论背景,有几个:一是抖音、快手短视频平台切入直播电商,把淘宝、拼多多、京东之间博弈打破,开始混战;二是微信小程序蓄力两年后,不断强化商业能力,开始向拼多多、美团点评抢业务,并且,微信支付也终于开始不断迭代丰富它的支付产品体系。

讨论电商的混战,有必要提两个故事:

第一,美国Google与Facebook流量最高,却市值低于亚马逊、微软。

第二,被拼多多流量后,刘强东那篇重要的反思文章, “京东是谁”,这篇文章更像是京东的《论持久战》。

亚马逊与微软比Google、Facebook值钱,看到第一层的,是“电商”,是交易闭环,可是亚马逊有电商基础,微软不是电商呀,所以,更高一层的结论是,亚马逊和微软之所以市值高过流量公司Google、Facebook,是因为“数字基建”——亚马逊和微软的云计算。

腾讯研究专家潘乱说,“去年下半年腾讯有次开战略会Martin就将字节跳动和阿里巴巴两家公司放在PPT上,论证不同流量之间的价值差异,阿里以腾讯不到五分之一的流量体量市值却超过了腾讯,得出的结论是,腾讯要加大电商的投入”。

阿里比腾讯值钱,不仅是阿里电商,还有阿里云。云计算,阿里早在2010年就All in,腾讯却是2018年才开始拥抱“产业互联网”。

腾讯加大电商投入,让自己的流量卖出更贵的广告,是见招拆招的实用主义策略。腾讯真正应该做的,是加快自己的“产业互联网”布局,完成庞大“流量”的软着陆计划。

面对拼多多在用户规模上的超越,刘强东并不焦虑,京东似乎也没有“流量焦虑”,这篇《京东是谁》的文章,讲述的是“论京东的持久战”,刘强东强调,京东是“以供应链为基础的技术与服务企业”。

对京东来说,互联网只是手段。亚马逊如此,阿里如此,美团如此,小米也如此。

流量大讨论忽略了一个大的前提,名义上挂着“互联网”旗帜的公司,每家公司愿景、战略都不同,各家公司的本质千差万别——字节跳动是互联网公司,快手是互联网公司,百度是互联网公司,阿里是互联网公司,美团是互联网公司,小米也是互联网公司,但它们之间的差异,实在太大。

如果非得说“流量焦虑”,患上“流量焦虑”综合症的,应该是“流量互联网公司”,不是“商业互联网公司”。

字节跳动、快手、百度、拼多多,是典型的“流量互联网公司”;美团、滴滴是典型的“商业互联网公司”;在商业公司中,又有分层,阿里兼具商业和科技公司属性,腾讯兼有流量和商业的双重属性;京东是互联网化的“零售公司”、小米是互联网化的“硬件公司”。

“流量互联网公司”核心自然是“流量”,“商业互联网公司”核心其实是“效率”。

互联网的收入方式,算来算去无非三块:游戏、广告、电商。

今天,“商业互联网公司”和“泛互联网公司”,都嫁接在特殊线下实体经济产业基础上,它们的收入有相对的抗风险性,与实体经济产业一荣俱荣,一损俱损,但“流量互联网公司”,它们与线下产业基础的相关性并没有前者那么深刻,所以它们需要进一步做深到具体产业,不断拓宽自己的边界。

“流量互联网公司”的代表两个公司案例或许更能说明当下的混战:

1、PC时代的百度,它通过流量分配和入口,获得广告收入,不过,随着PC向移动范式转移,百度丢失了它的流量优势,也就式微;

2、移动时代的字节跳动,它从图文(今日头条)到短视频(抖音、西瓜),建立起庞大的流量分发网络,与此同时,也相继在游戏、搜索、电商、教育、硬件、汽车等各个领域探索。

“流量焦虑”,过去有太多案例,前车之鉴,闻者足戒,PC时代的弹窗、输入法、杀毒软件、导航网页、小站站长联盟,像奇虎360、金山网络、搜狗、百度等,PC时代,它们有流量,移动时代式微,因为流量的掌控力没有了。

“流量焦虑”的本质,其实是“用户焦虑”。流量失控,本质上是对用户需求没有把握,被用户抛弃。

我更认为,刘炽平和马化腾提出的,腾讯的核心竞争力,不是“流量+资本”,是“用户+资本”。这才解释,腾讯为什么有流量却并没有赢得短视频战争,腾讯短视频被抖音打趴下的根源是——腾讯至少在短视频领域,没有满足用户的需求。腾讯的短视频,不是被流量抛弃的,是被用户嫌弃的。

“商业互联网”的本质,是效率。效率优势,才是竞争优势。

“流量公司”才有“流量焦虑”,所以迫切需要完成从“流量互联网”向“商业互联网”的转型。理解了这个逻辑,才能理解近期的电商混战。与其说,焦虑的是电商,不如说,焦虑的是流量。抖音、快手、微信、都在试图找到“网络洪流”软着陆的方式。也就是,电商。

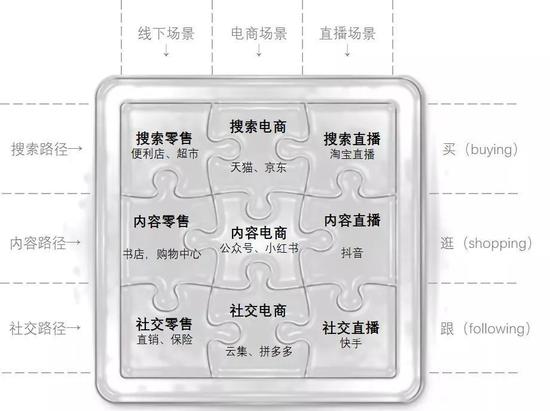

回到电商的混战中。近期互联网专家刘润发表了《一篇文章讲透直播的机会拼图》,从标题上看不出内容,这篇稿子是快手官方默认的,也是快手对外传达出的信号:快手官方把直播电商,定义为“直播场景+社交路径+跟”的特点,根据这个九宫格,得出的一个潜台词是,快手将自己与抖音、淘宝、拼多多进行了区分。快手在为自己“正名”,才能师出有名。

对宿华来说,快手与字节跳动的竞争,是人群的破圈,也是产业的破壁。快手需要向字节跳动那样不断试探边界。在今天,电商领域的物流、支付、仓储等基础设施都很完善的前提下,通过直播形式和快手的社区流量,再造一个拼多多,应该比再造京东要容易得多——京东的核心是供应链和自建物流,这是笨重而糜费的;拼多多的核心是“社交流量”,这是快手所擅长的。

所以快手的选择是,与京东结盟,与拼多多为敌。

快手定义的“社交直播电商”,核心是供应链,品类是水果、白牌商品。直播电商与拼多多的“砍价”,本质都是通过“游戏化方式”促成购买决策,也都是“货找人”。快手“直播电商”一哥“辛巴”辛有志,说白了与拼多多上的“卖家”是一样的,他有自己的工厂,打低价,通过社交裂变获取大规模、短平快的销售爆发。

文末,我们试图回答下,京东为什么有微信“流量”但被拼多多超越的原因。这里的问题,不是“流量”,是用户群不匹配,是商业模式效率问题——京东自营商品,没有满足“五环外人群”需求,同时,京东自建物流体系,要覆盖“五环外市场”也不够效率。

商业的本质,是有效率的满足用户需求。不应该简单化为“流量”。当然,最完整的句子应该是,“流量不是万能的,没有流量万万不能”。

47F

47F