欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/燃财经工作室

来源:燃财经(ID:rancaijing)

低调了近两年,滴滴终于带来了新故事。

过去三个月,滴滴一反常态,从战略、业务,到人事、宣传,动作不断。

我们不妨按时间线顺序,把这些孤立的事件串联起来。

3月,确立“0188”的三年目标,上线“滴滴跑腿”业务;4月,进军货运并开始招募司机,旗下青桔单车获得超过10亿美元融资;5月,注册一家国际旅行社公司,旗下自动驾驶公司宣布获得超5亿美元融资;6月,签约当红明星王一博为代言人,顺风车在广州重启。

尤其值得注意的是,滴滴总裁柳青在过去两个月先后接受了两家外媒采访,两次都提到,滴滴的核心业务已经盈利。5月初,滴滴高级副总裁朱景士接受外媒采访,强调滴滴在国内市场恢复不错。

与此相对应的是,全球正经历疫情冲击,滴滴的对手Uber和Lyft正大幅裁员。

这一系列让人眼花缭乱、有意“秀肌肉”的动作,被一些业内人士解读为滴滴或是在为IPO做准备。对于IPO,滴滴回应燃财经称,目前没有计划。

无论如何,滴滴似乎正打算全面出击,再次回到高速增长的轨道。为此,它带来了新故事。当然,故事背后,网约车的江湖也已今非昔比。

微妙的盈亏平衡

2018年9月,滴滴CEO程维公开过这样一组数据:连续亏损6年,2018年上半年滴滴整体净亏损超过40亿人民币。

当时滴滴接连经历两起顺风车杀人事件,面临政府部门的严格监管,正在深刻反省。

巨亏的数据,让那时很多骂滴滴的人改变了立场,原来滴滴亏了这么多钱,于是矛头转向别处。

时隔一年半,过去被整改得几乎从媒体语境中消失的滴滴,突然高调带来的消息是,“我们的核心业务(网约车业务)已经盈利“。柳青+朱景士在一个月内的三次采访,都是在向外界传达一个信息——滴滴能赚钱,我们做的比对手(Uber和Lyft)好。

盈利很重要。但问题是,为什么是在这个时候?如何盈利?

如果将滴滴区分为网约车业务和滴滴整体,我们或许能从滴滴管理层模棱两可的宣传口径中,找到一些线索。

一个基本的前提是:网约车业务≠滴滴整体。

网约车也叫核心业务或主营业务。根据目前有可靠信源的公开报道,能够得到的数据是:滴滴2017年主营业务亏损2亿多美元,整体亏损3-4亿美元,2018年亏损109亿元人民币。

网约车之外的其他业务是亏损的,是整体盈利的拖累项。比如共享单车,不论是早期投资ofo,还是2018年初收购小蓝单车,以及推出自营的青桔单车,滴滴跟大部分玩家一样,没从这个赛道赚到钱。滴滴在国内的外卖业务浅尝辄止,在2019年初被暂停,相关人员被转岗或辞退。自动驾驶更是需要长期持续投入资金的领域,短期看不到盈利的可能。

也只有核心的网约车业务,短期有盈利的希望。

滴滴网约车是一个概括性选项,包含出租车、快车、专车、顺风车等多种模式,各模式的盈利模型也不尽相同。

顺风车曾是滴滴最赚钱的业务。根据贝恩咨询发布的《2019年亚太区出行市场研究报告》,滴滴顺风车无限期下线前,曾一度实现单均盈利。砍掉顺风车,意味着滴滴失去了一块重要的现金牛业务。

代驾也是盈利的业务,但体量不如顺风车和快车,盘子太小对滴滴整体贡献有限。3月9日滴滴上线“滴滴跑腿”,由滴滴代驾团队负责,被业内解读为这是滴滴为了增加司机收入、防止司机流失的举措。

按道理讲,关停盈利的顺风车、在安全合规上投入资金、快车和代驾在疫情期间遭受重创,滴滴实现盈利的期限应该是被拉长了,但滴滴网约车在疫情之后突然宣布盈利了,这显得很“蹊跷”。

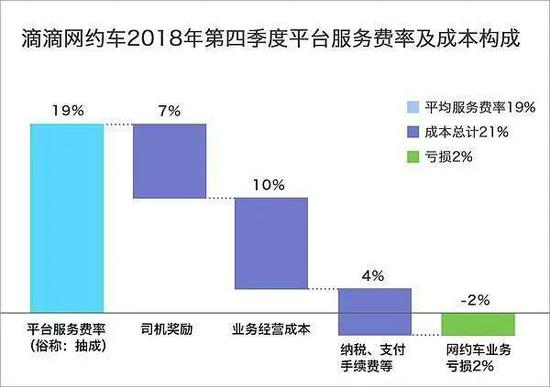

滴滴网约车的收入来自司机端的抽成。滴滴在去年公开了网约车的成本结构,2018年四季度,滴滴抽成费率为19%,司机奖励、业务经营成本、税费等加起来的综合费用是21%,2%的差额就是滴滴的亏损。

滴滴网约车成本结构

要覆盖这2%的亏损,最能见效的方法有两个,一是提高抽成,二是缩减费用。

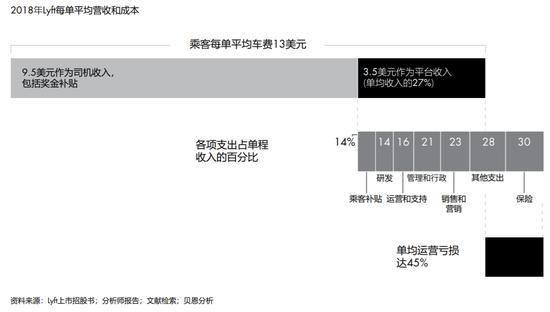

目前尚没有滴滴真实抽成比例的数据,但Lyft或许提供了一个范本。根据Lyft上市招股书,Lyft的抽成为27%,但即便是在这么高的抽成下,其单均运营亏损仍然高达45%。

Lyft每单成本结构

相比之下,19%的抽成在业内并不算高。但事实上,不少滴滴司机反映,其抽成比例在25-30%之间。

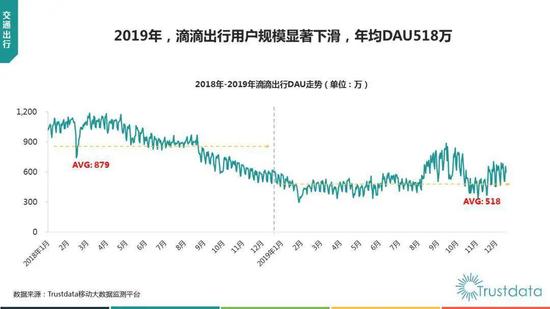

可以确定的一点是,顺风车事件之后,滴滴的增速和用户活跃度是下滑的。

Trustdata数据显示,2018年全年,滴滴的年均DAU(日活跃用户)是879万,2019年降至518万,缩水超过四成。网约车业内人士钟侠(化名)对燃财经说,疫情期间,网约车行业普遍的情况是,订单量降到疫情前的15%左右。

滴滴过去两年DAU情况

有意思的是,柳青宣布滴滴网约车盈利的时间点,正好是其业务恢复六七成的时候。“滴滴在中国的乘车量已经达到疫情爆发前水平的60%-70%,是2月低点的5倍。”柳青说。

钟侠提供了一个分析框架,对于网约车而言,利润=收入-固定成本-变动成本,变动成本主要是用户和司机补贴。滴滴过去的尴尬在于,规模扩大、收入增加、变动成本也跟着增加,过去滴滴一直在寻找一个盈亏平衡点,这个点正好能覆盖所有的变动成本,从而实现了盈利。

疫情或许提供了一个契机,让滴滴在订单量从15%到70%恢复的过程中,触达了那个盈亏平衡点,实现了“小体量”状态下的盈利。

但问题随之而来,这个盈利是可持续的吗?滴滴还能不能重回高增长的轨道?

扯下网约车的外衣

过去8年,滴滴融了超过200亿美金,烧掉上百亿,讲述了一个共享出行的美好故事。

它试图在中国网约车行业,创造一个一家独大、周边寸草不生的世界。合并快的和Uber中国后,滴滴在国内的市场份额一度超过95%,达到几乎垄断的地步。

所以无数投资人选择相信滴滴的故事,相信这家公司可以大而不倒,可以在亏掉上百亿后赚回来,即便它身处一个必然会被监管的行业。

但这些信仰建立在一些前提上,比如,随着规模扩大,边际成本会不断降低,网约车可以扭亏为盈,而且因为市场高度集中,滴滴有向乘客提价、向司机提高抽成的底气,这可以带来稳定丰厚的回报。

但现在,情况发生了一些变化。

首先是,这个行业没有大而不倒,监管已成必然。

滴滴顺风车事件后,在很长一段时间里,滴滴从媒体语境中消失了。而且人们慢慢发现,即使没有了顺风车,对出行也没有太大影响。

从去年1月1日开始,滴滴要求车主持双证上岗(网约车驾驶员证、网约车车辆合格证)。这意味着,兼职司机开始变成专职司机,共享经济变成了载人生意。这增加了成本,加重了负担,抑制了滴滴扩张的速度。

合规化的过程是缓慢而艰难的。出行行业资深人士黄则中(化名)认为,目前滴滴的合规程度最多到60%,到达100%就无法盈利了。“出行只要碰运营,就跟安全和治安有关系,而一旦有安全隐患,就一定会被管控。要赚钱就难合规,合规就难赚钱。”

其次是,滴滴的模式越来越重,网约车业务难回高增长。

钟侠认为,本质上,网约车是将移动互联网的技术和算力,运用到出租车公司,同时为黑车披上了网约车的外衣。

网约车合规进程下,一个最明显的变化是,滴滴越来越像一家出租车公司。当司机成为专业运力,是以谋生而不是赚外快为目的,司机就会核算成本效益。滴滴的生态也会变成租赁公司的车越来越多。

网约车产业链版图

黄则中认为,司机是一个永远不可控的因素,随着经济的发展,司机的收入必须要涨,CPI涨得越快,司机成本涨得越快,所以出行成本很难降下去。所以一旦滴滴提高抽成,就会遇到司机的激烈反弹,一旦降低补贴,司机就会流失。“赚外快和谋生,这是两种截然不同的心态。”

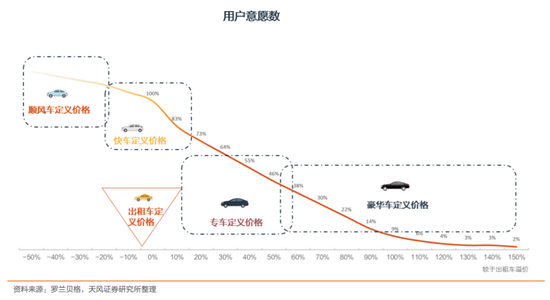

而在用户端,出行是一个价格高度敏感型市场。顺风车之所以发展快,就是因为价格便宜,滴滴快车当年刚上线时,是跟出租车抢生意,当时的策略是定价比出租车低30%,所以才能虎口夺食。

出行行业价格敏感度分析

用户端的涨价和司机端的抽成都被限制,滴滴进退维谷。

还有,滴滴不再独霸江湖,越来越多的挑战者揭竿而起,分割它的市场份额。

在滴滴刻意低调的一年多时间里,首汽约车、嘀嗒出行、曹操出行、国家队背景的T3(东风、一汽、长安联合腾讯、阿里巴巴、苏宁等成立),加速跑马圈地,成为滴滴的新敌人。

四轮出行过去一直是需求大于供给,滴滴过去解决了需求供给高效快速匹配的问题,填补了出租车市场没有增加运力的空缺。但这也意味着,在供应端,其他玩家具备地方割据的能力。

钟侠认为,中国的网约车行业的终极状态,一定不是一家独大,行业会重新洗牌,滴滴可能还会是第一,但一定还会有其他玩家存在。

滴滴需要新故事

与曾经一年内好几次融资相比,顺风车事件后的滴滴,在融资上的步伐放慢了很多。今年以来,跟滴滴相关的融资有两笔,一是青桔单车融资10亿美元,二是滴滴旗下自动驾驶公司融资超过5亿美元。

一个值得注意的细节是,这两笔融资的投资方中,没有新面孔。

青桔的融资,8.5亿美元来自滴滴自身,剩下的1.5亿美元来自软银和君联资本;滴滴自动驾驶的融资,由软银领投。软银是滴滴老股东,多次大笔下注滴滴,君联资本是联想控股旗下,联想背后是柳传志。

过去,滴滴曾多次传出IPO传闻,巅峰时估值超过500亿美元。中国从来没有这样一家创业公司,集齐了BAT、国外科技巨头、全球最顶尖基金、以及国资股东。更重要的是,它连续亏损超过6年。

并非所有基金都能忍受6年不退出。一位投资人透露,此前市场上就已经有投资人在转让滴滴老股,IPO原本是一个很好的退出渠道,但顺风车事件后,滴滴的IPO似乎就被无限期搁置了。

但是今年以来,滴滴的动作开始明显多了起来。

滴滴“0188”的三年目标提到,0重大安全事故,每天服务超过一亿单,国内全出行渗透率超过8%,全球服务用户MAU超8亿。

滴滴试图重新回到增长轨道,需要新的故事去支撑更高的估值。

过去,滴滴一直沿着两个大的战略方向在拓展自己的版图,一是垂直扩张,二是横向扩张。

垂直即纵向一体化,指的是围绕核心的网约车业务做加法,加深滴滴的护城河。从出租车、快车、专车、顺风车、拼车,到汽车后服务市场,以及投资出海,包括启动针对下沉市场的新项目,滴滴都是在做垂直扩张。

横向指推进业务的多元化,是为了探索滴滴的边界。2017年底,滴滴在内部成立了R-Lab(R意为Rebuild)和HM(意为黑马)两个一级部门,任务是孵化新业务。小巴、外卖等业务就是从这个部门孵化出来的。滴滴最近试水的跑腿、货运、旅行票务是横向扩张的产物。

因为时局的变化,过去滴滴的战略方向也在摇摆。合并Uber中国后,滴滴一度抵制做出行之外的事情。2018年起,以成立R-Lab部门为标志,滴滴开始推进横向扩张。但在顺风车事件之后,滴滴对非主营业务关停并转,停止了横向扩张。如今,滴滴又开始全面出击。

一个重要的背景是,网约车业务抵达天花板,倒逼滴滴不断拓展新业务。

在钟侠看来,中国整个出租车市场原来打下的四轮服务业基础,一天不会超过1亿单,过去所有的网约车平台,大约抢下了3000多万的市场。2017年底的时候,滴滴的日订单量就达到了2500万单,如今还是在2500万单上下波动。受制于运力限制,这就是滴滴网约车的天花板。所以滴滴每天服务超过1亿单的目标,必须由四轮以外的新业务来填充。

旧故事代表过去,新故事才有未来。所以两轮出行的共享单车,以及海外业务,包括下沉市场,或将成为滴滴接下来发力的重点。

另外,滴滴在去年8月将自动驾驶部门分拆,成立独立公司,并在最近获得融资,也被视为IPO的潜在举动。Uber在上市前也剥离了自动驾驶板块,并获得软银、丰田等10亿美元投资。

在4月的采访中,柳青承认,滴滴将自动驾驶业务剥离出去,是因为它在短期内无法盈利。这意味着,剥离的举动将美化滴滴的财务报表,减少亏损。

无论如何,沉寂许久的中国出行行业,要开始热闹起来了。

扫一扫,关注公众号,邀你进商标行业群,做商标大买卖

还在等啥快!快!快!

▼

注明:本文由用户发表,如有问题请联系客服处理

|

滴滴网约车成本结构

滴滴网约车成本结构

Lyft每单成本结构

Lyft每单成本结构

滴滴过去两年DAU情况

滴滴过去两年DAU情况

网约车产业链版图

网约车产业链版图

出行行业价格敏感度分析

出行行业价格敏感度分析