欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/金玙璠

来源:燃财经(ID:rancaijing)

5月20日下午,小米集团(以下简称小米)发布了2020年第一季度财报。财报显示,本季度小米营收497.02亿元,同比增长13.6%;净利润实现21.60亿元,同比下滑32.3%。

财报中最亮眼的数据来自海外市场,小米在海外市场的总收入达到248亿元,同比增长47.8%,占比首次达到总收入的一半。小米不但连续第11个季度在印度市场保持着出货量第一的记录,市占率约31.2%,还在欧洲市场实现了58.3%的同比增长,拿到了14.3%的市场份额。

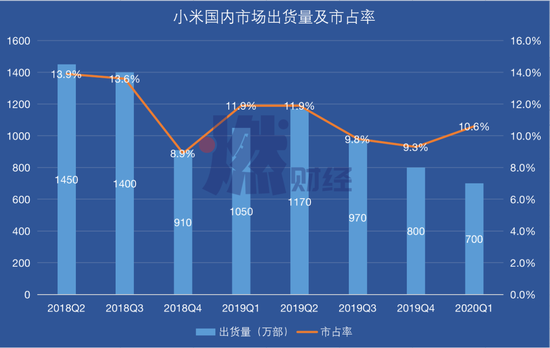

但小米在国内市场仍然萎靡不振。根据IDC统计,小米手机在中国手机市场一季度出货量下滑33.8%,市场份额由去年同期的11.9%进一步萎缩至10.6%。正准备在国际市场大施拳脚的小米,由于印度和海外市场在二季度爆发了严重疫情,其今年第二季度的业绩提前被蒙上了一层阴影。

而小米想走的高端路也并不顺利。毛利率同比有小幅提升,达到8.1%,但和苹果、华为动辄超过30%的毛利率相比还是相形见绌。从过去7个季度的财报数据来看,小米手机的平均售价长期在1000元上下摇摆,销量仍旧依赖中低端手机。

“研发费用投入过低是小米的长期历史问题,这个问题不解决,小米始终难往更高层次突破。”一名长期关注小米的分析人士表示。

互联网业务被打回原形

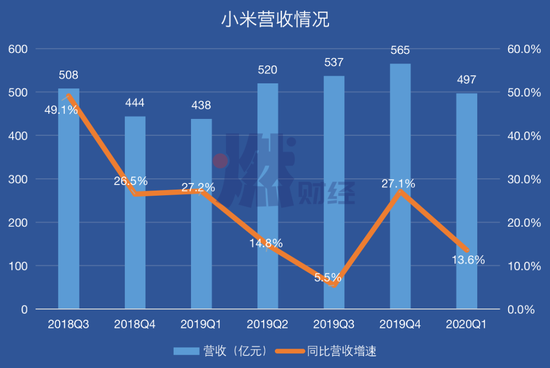

整体来看,2020年Q1,小米实现营收497.02亿元,同比增长13.6%,营收增速在2019Q4经历首次大幅回升后又急转直下,降速至2019Q2水平。

制图 / 燃财经

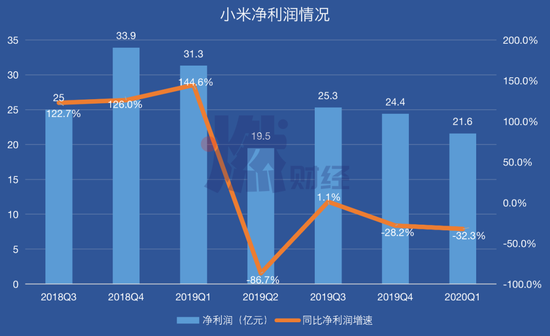

净利润方面,小米2020年Q1实现净利润21.60亿元,同比下滑32.3%。经调整后净利润实现了23.01亿元,同比增长10.6%。

业内普遍认为,由于小米的定价策略导致公司整体的利润率一直偏低。财报数据显示,2019Q2,其净利润出现大幅下降,且随后连续3个季度都未恢复到一年前的水平。

制图 /?燃财经

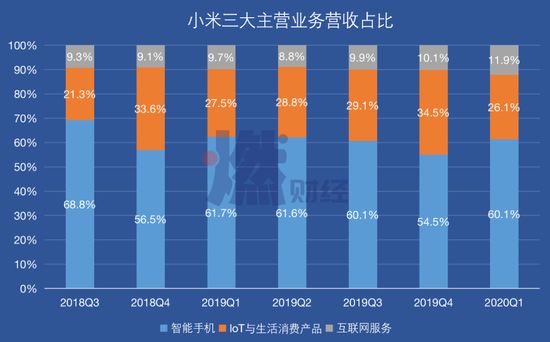

从营收构成来看,小米智能手机业务营收303.24亿元,同比增长12.3%,这部分占营收的比例在上个季度降至54.5%,但这一季度又回升至60.1%。

对于小米而言,智能手机业务营收占比越高,意味着市场竞争风险越大、潜在增长空间越小。也正是由于智能手机业务营收占比过高,小米常被质疑是一家手机公司,而非官方宣称的互联网公司,这一局面在上一季度刚刚有所改善,加之loT与生活消费产品、互联网服务占比提升,被外界解读为“多元化布局成效显著”,但在这一季度又被打回原形。

制图 /?燃财经

业内人士把小米的商业模式简单地概括为,以低毛利的硬件产品获取用户和流量,也就是硬件获客,再以生态利润(非硬件业务)补贴。这一模式的基础是,后者保持高增长和高毛利。

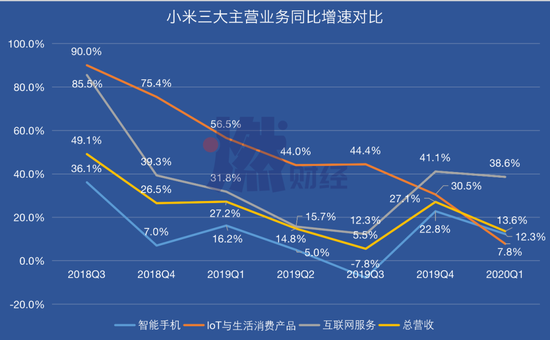

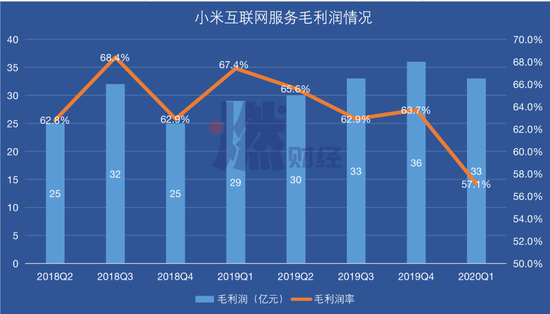

本季度,互联网服务业务带来的的确是好消息,这一分部在本季度实现营收59.01亿元,占总营收比创下新高,达到11.9%。不过,相比上一季度的增长,Q1的增速略有降速。

制图 /?燃财经

作进一步拆分,虽然受到疫情影响,部分垂直领域的广告投放预算降低,但境外互联网广告收入在本季度增长强势,抵消了疫情带来的影响,总体广告收入同比增长16.6%,最终收入27亿元。游戏收入受益于国内市场的增长,达15亿元,同比增长80.5%。

不过从更长周期的增速和毛利率看,隐忧同样存在。互联网服务的同比增速从2018年Q3 86%的高点持续下降,在2019年Q3跌到谷底,随后两个季度因广告业务或游戏业务的增速大幅提升,不过这种增长能否持续,还需要时间的检验。而毛利率方面,虽然互联网服务收入只占总营收的1/10左右,但盈利能力在过去8个季度中始终超过手机业务,保持在60%以上,但是在本季度首度降至57.1%。

制图 /?燃财经

硬件业务方面也受到了不小的挑战。

IoT与生活消费产品业务包括智能电视、可穿戴设备、智能音箱等,典型特征是作为流量入口的潜力,本季度这一分部营收129.84亿元,同比增长7.8%。这一增速降至史上最低。

小米给出的理由是,IoT部分品类,如大家电等的生产、运输及安装受到疫情影响较大。但事实是,这一分部的增速自2018Q2以来就持续降低,除2019Q3外,每一季度都保持着10个点以上的下滑。

国内市场份额降低

国际市场前景不明

手机业务的情况如何,能否作为小米持续获取用户和流量的基地,我们从出货量和市场份额两个维度来看。

财报显示,小米2020Q1的智能手机销量达到2920万部,同比增长4.7%,同时披露了第三方机构Canalys的统计:小米手机在全球范围的市场份额上升至11.1%,排名全球第四,是五大手机厂商中维持出货量同比增长的两家厂商之一。

市场份额的提升主要来自海外市场,印度和西欧依然是支柱市场。

Canalys数据显示,本季度小米手机在西欧市场的出货量同比增长79.3%,并且在西班牙的市场份额排名中首次拿到了第一名(28%),在意大利、德国、法国均位于前四名。而拉丁美洲地区也实现了同比236.1%的增速,市场占有率进入前五;中东和非洲地区的出货量也分别获得了55.2%和284.9%的增长。

另外,小米在财报中援引了IDC的统计:加上2020年Q1,小米手机已经在印度市场连续11个季度保持出货量第一,目前市场份额达31.2%。

但由于西欧和印度在二季度爆发了严重疫情,这两大市场的情况难以预估,这也提前给小米今年Q2的业绩蒙上了一层阴影。

3月份,欧洲的意大利、西班牙采取了封城措施,德国、奥地利、希腊、塞尔维亚等多国也采取强硬防控措施。据小米集团总裁王翔在Q1财报当晚的媒体电话会上介绍,也是从3月开始,印度采取了非常严格的管控措施,包括停产、线下门店关闭,自5月开始逐渐开放当地生产和销售活动,反弹趋势与中国大陆相似,已看到比较正向的发展,目前已恢复至正常水平的50%-60%。

数据来源 / IDC制图 /?燃财经

数据来源 / IDC制图 /?燃财经

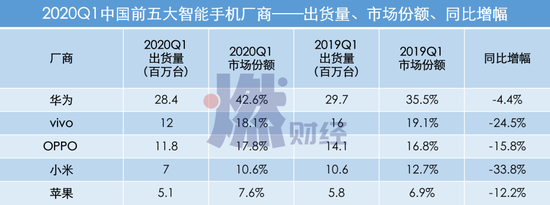

相较于海外的优秀表现,小米在国内市场的表现可以用一路下滑来形容。财报中未披露这一市场的具体数据,不过同样是根据IDC的报告数据,国内主要手机品牌销量都出现较大滑坡,其中华为跌幅最小,同比下跌4.4%,小米跌幅最大,达到33.8%。小米在国内市场的出货量进一步萎缩,降至700万台,市占率由去年同期的11.9%进一步萎缩至10.6%。

照此计算,本季度,小米手机出货量的国内市场与海外市场比约为1:4。看起来,小米是想用“国际化”填补国内失去的市场份额,但在疫情因素影响下,这条路前景不明。

小米的高端路,还远着呢

这份财报体现出了小米这家公司在疫情之下的韧性,但一份超预期的财报过后,次日股价开盘涨1.25%,不到5分钟后又反跌0.3%。类似的剧情也发生在2019年年报发布次日,同样是一份超预期的财报,不过接下来一月有余,小米股价未因此有所上扬,仍然维持在每股12港元左右。

这样的利好为何在资本市场反响平平?这与外界对小米“低毛利硬件公司”的刻板印象有关,从资本角度出发,雷军除了不断加码公司的互联网属性外,也不得不加速以高端机拉高毛利的计划。

而眼看国内市场萎靡,全球市场见顶,压力之下,小米早已下定决心打入高端市场,并采取一系列措施:2019年初正式拆分小米、红米双品牌,红米接过原有的市场定位与目标人群,小米品牌上探高端市场,打开更高的价格空间,如从去年小米9的2999元起售价涨至今年小米10系列3999元的起售价。那么效果如何呢?

制图 /?燃财经

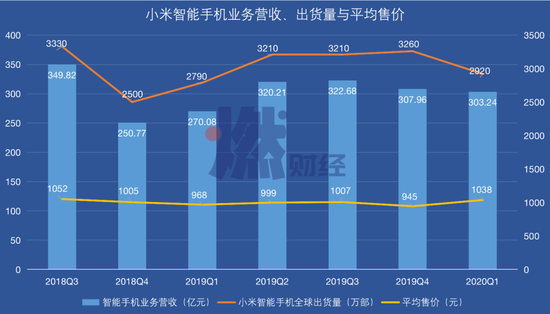

财报显示,2020年Q1,手机业务收入为303亿元,销量达到2920万部,平均售价(ASP)为1038元,而2019年Q4这一数据为945元。其中,国内市场平均售价同比上升了18.7%,境外市场同比上升了13.7%。小米称,原因是本季度发布的5G及其他高端智能手机型号拉动所致。

但从过去7个季度的财报数据来看,小米手机的平均售价长期在1000元上下摇摆。可见,从更长的周期看,销量依然依赖中低端手机,而自2019年以来,平均售价不升反降,显然不符合双品牌拆分后均价提升的预期。

当然,高端之路并非一蹴而就,也并非一款机型就可以完成。但是受限于手机的“性价比”,小米始终无法放手追逐利润。

财报显示,2019年前三季度,小米智能手机的毛利率从3.3%上升到9.0%,但是Q4重新回落到7.8%,本季度小幅提升至8.1%。对此,小米给出的解释是,处于境外市场的产品切换期,对部分智能手机进行了促销。

另外,IoT与生活消费产品分部的毛利率由2019年Q1的12.0%升至本季度的13.4%。相比于苹果、华为整体超过30%的毛利率而言,小米硬件业务的低毛利已经成为常态。

研发费用方面,本季度支出18.7亿元,同比增加13.4%,但环比减少16.9%。值得注意的是,研发费用同比增长率和营收13.6%的同比增长率相差无几,研发费用占比3.76%。

“研发费用投入过低是小米的长期历史问题,这个问题不解决,小米始终难往更高层次突破,净利润率也会长期在较低水平徘徊。”长期关注小米的分析人士惠星告诉燃财经。长此以往,小米也无法学习苹果、华为,完成“硬件产品销售→高毛利率→高利润→高研发投入→提升产品竞争力→扩大销售→更高利润”的闭环。

扫一扫,关注公众号,邀你进商标行业群,做商标大买卖

还在等啥快!快!快!

▼

注明:本文由用户发表,如有问题请联系客服处理

|

制图 / 燃财经

制图 / 燃财经

制图 /?燃财经

制图 /?燃财经

制图 /?燃财经

制图 /?燃财经

制图 /?燃财经

制图 /?燃财经

制图 /?燃财经

制图 /?燃财经

数据来源 / IDC制图 /?燃财经

数据来源 / IDC制图 /?燃财经

数据来源 / IDC制图 /?燃财经

数据来源 / IDC制图 /?燃财经

制图 /?燃财经

制图 /?燃财经