原标题:京东香港上市计划于5月25日开始新股申购,已获得多家二级市场投资机构关注

来源:独角兽早知道

作者:独角兽研究院

去年11月,阿里巴巴巴巴成功来到香港二次上市,为其他潜在中国概念股回流港股提供了一个完美的例子。

京东、百度、携程和网易作为互联网龙头企业首当其冲。这其中,京东是中国领先的技术驱动型电商和零售基础设施服务商,是中国线上线下最大的零售集团,曾四次入榜《财富》全球500强企业。

京东于2014年5月再美国纳斯达克上市,距今已有6年之久,截至5月9日美股收盘,集团总市值达到687亿美元。该公司的业务较为多元化,涉及零售、金融、物流、健康、人工智能等领域。

并且凭借自建全国供应链网络的优势,让京东可以再带给客户优质服务的同时控制成本,而同时得益于大股东腾讯的流量支持与社交优势,京东能触达超过10亿用户,从而实现精准营销。

随着京东“无界零售”战略的推出,使该公司可以更好地利用流量上与供应链的优势,得以实现用户“随时随地”、“线上线下”的任何消费需求。

多元化布局发力零售电商下半场

实际上,在网络消费市场保持高速增长的情况下,京东在行业下半场中也开始在社交电商、下沉市场方向不断发力。

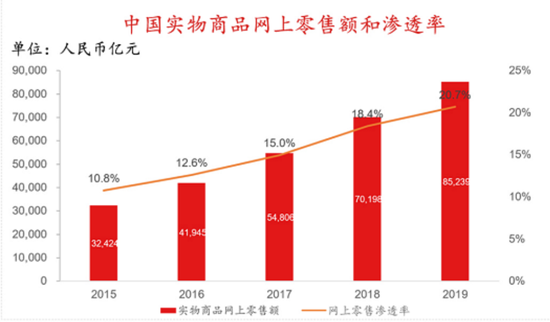

据了解,2019年中国实物商品网上零售额达到8.5万亿元,同比增长21.4%,这其中社交电商2019年市场规模或已超2万亿,同比增长超过60%,这一数据远超过非网上零售额5%的增速。

制图:独角兽研究院

京东集团通过布局“京喜”、“京东极速版”和“超新星计划”等项目,抢占社交电商与下沉市场等高增长赛道。据悉,2019年Q4京东活跃用户数量环比增长8.3%至3.62亿人,此项增幅为过去12个季度之最,同时超过阿里巴巴2019年Q4的1800万用户增长。

制图:独角兽研究院

除社交电商与下沉市场之外,京东自建的物流体系是不可忽视的一环,核心壁垒显著的物流体系,其中开放物流服务更是成为集团重要收入来源。

截至2019年12月,京东在全国89个城市运营超过700个仓库,25座大型智能化物流中心“亚洲一号”,物流大件和中小件网络已实现国内100%覆盖,90%以上的自营订单更是可在24小时内送达。

京东物流是全球唯一拥有中小件、大件、冷链、B2B、跨境和众包这六大物流网络的企业,其凭借智能仓库管理、无人机、机器人等灵活运用,使得自身的智能化程度和效率远高于其他快递公司。2019年,京东物流的外部收入占比超过四成,增速达到了9倍,未来增长值得期待。

而京东物流的地下物流体系更令人印象深刻,地下物流是该公司对于人口密集地的物流的另外一种规划。这种地下物流体系一旦建立,京东物流将有可能成为超过亚马逊(2379.61, 12.00, 0.51%)物流体系的一个物流公司。

地下物流体系的模式相当于我们现在的地铁路线,只不过采用胶囊仓的方式,用专用的通道进行快递运输。这种运输方式需要在城市的地下/桥架上搭建物流通道。成本会有所增加,所以在末端直接打通到社区,社区点就类似于现在地铁/轻轨的站点,缩短了货运过程时间和物流的损耗成本。

这个布局相对于众邮物流来说,可能会晚5-10年时间,但是建成以后,京东物流甚至有可能独立成为世界500强。

在物流业务高速发展的情况下,京东深耕“无界零售”方案,推动线上线下、供给需求充分互动,进一步提升了渗透率与粘性。同时,大股东腾讯开放微信、QQ等流量入口,可覆盖超10亿中国网民,从而在社交电商与精准营销方向深耕。

全面布局线上与线下也正是对于京东“无界零售”的极致执行,通过“京X”计划,与百度、脑子库(33.76, 0.58, 1.75%)、快手等主流内容平台开展合作,建立起丰富的线上消费场景;通过与沃尔玛(122.94, 1.05, 0.86%)、永辉超市、海澜之家等线下商超、门店品牌开展战略合作,打造线下新零售;同时推出7Fresh、京东之家、无人超市和京东家电专卖店,普及线下创新业态,最后通过京东物流将全流程管理能力充分输出,打通线上线下零售,真正满足随时随地的消费需求,从而提供极致的客户体验。

运营费率持续降低引导健康可持续发展

也正是我们上文提到的多元化布局与多领域深耕,使得京东集团的GMV和营收快速增长,毛利不断提升,净利润大幅回正。

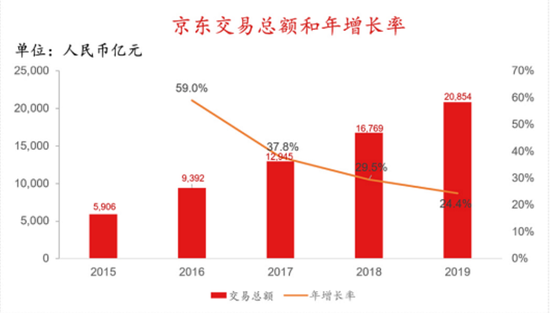

公开资料显示,2019年京东GMV突破2万亿人民币,有赶超天猫的态势;京东2015-2019年GMV复合增长率为37.1%,同期天猫、淘宝GMV增长率分别为32.5%、18.2%。

制图:独角兽研究院

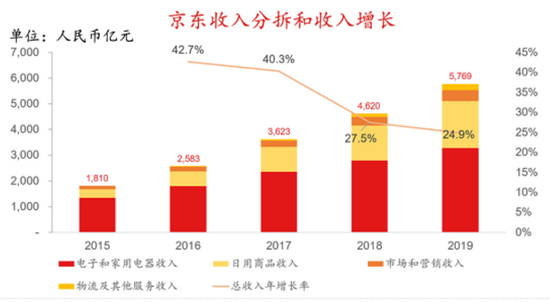

2019年京东GMV同比增长24.4%,收入同比增长24.9%达到5769亿人民币,毛利率则稳定提升至14.6%(近三年每年提升0.3%),净利润由2018年的亏损24.9亿人民币大幅扭转至121.84亿人民币。而随着京东的零售业务由“自营为主”向“自营+平台”,物流服务由“自给自足”向“对外服务”不断放开,收入和利润未来的增速同样值得期待。

制图:独角兽研究院

京东的前期投资推动降本增效,规模效应逐渐显现,集团生态健康可持续性发展强。

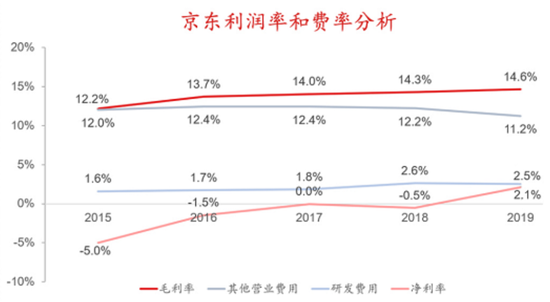

近三年来,京东的运营效率大幅提升,该公司的存货周期、应收账款周期大大缩短,履约费率、销售费率和管理费率均不断降低,研发费率是唯一大幅增长的数据。

制图:独角兽研究院

一方面,京东不断加强在物流技术、零售科技中的投入,深挖其零售基础设施提供商的护城河,寻求在零售电商下半场获得更好的发展;另一方面,随着收入的大幅提高,规模效应愈发显著,费率得以进一步降低,集团的净利率也将不断提高。

整体来看,京东选择在香港二次上市将会为港股带来更多的活力。

多家机构看好或引爆港股市场

去年11月,阿里巴巴回归港股上市,自阿里回港上市且自身股价及流通性都得到明显改善之后,在美上市的互联网巨头也逐步寻求回归香港二次上市之路。

京东回归香港上市已获得多家二级市场投资机构关注,据独角兽早知道独家获悉,已有多家机构表示京东回归是大概率获利的好机会。

曾经京东集团坚持布局京东物流,让京东成为了一家世界500强企业,排名甚至超过腾讯和阿里。并且上文我们提到,近几年京东GMV复合增长率力压天猫、淘宝,京东的多元化布局与多领域深耕更是该公司长期可持续发展的保证,我们有理由相信本次京东回归港股或将超越2019年阿里巴巴回归时的火爆场景。

制图:独角兽研究院

制图:独角兽研究院

制图:独角兽研究院

制图:独角兽研究院

制图:独角兽研究院

制图:独角兽研究院

制图:独角兽研究院

制图:独角兽研究院

制图:独角兽研究院

制图:独角兽研究院