欢迎关注“创事记”微信订阅号:sinachuangshiji

文/keykey7

来源:一千二百字(ID:word1200)

先是在劳动节前,丰巢宣布了新的服务标准,免费为取件人保管包裹12小时,超时后取件要费收,同时推出会员月卡“对冲”这个单次收费业务;紧接着在节后以上市公司公告形式宣布,将中邮智递(速递易)并购为子公司。公告内容不再赘述,新闻里都有。

两个动作背后逻辑非常明显,收费的底气源自对市场份额的掌控力。丰巢在2017年已经并购了中集e栈,进一步吃进中邮速递易后,扫清了市场上的竞争对手,把能用钱解决的问题先解决掉,剩下的一方就是菜鸟以及背后已经“站队”的通达系快递。

此举的意义在于,提前把未来潜在的价格战成本转换成并购成本,想借“份额”之力来提升市场议价能力。这看起来更像一个成本控制战略。快递柜模式至今不能盈利,不可能像共享单车当年那样比着融资烧钱,成本控制上相对要精打细算。

这事的潜在影响不会小,剁手党今后的收货体验会改变,下面分析几个可能关心的问题。

1.?快递柜舒服了谁?

主要涉及四方:快递员、收件人、快递柜运营方、物业。

毫无疑问,快递员是满意的,省去爬楼,单位派件效率提升明显;物业也乐意,快递柜入驻小区不是免费的,它也能改变平时一部分包裹被临时堆放在物业或门卫室的情况;运营方本身就是推动这个商业模式的,不必说;最后就是收件人,与前三方的一致诉求相比,收件人的诉求最复杂,因为消费者各有各的情况。

对于上班族、经常出差的人,放快递柜可能更方便,降低沟通成本,提升了确定性;对于大件包裹、老人代收快递、家离快递柜较远的、物品有保鲜时限的,强制放快递柜可能就是添堵。

2. 选择权该给谁?

末端配送最重要的是什么?并不是一味追求时效、上门,而是尽可能增加确定性。所谓确定性是取件人心里预期的取件时间和实际送达时间的匹配度。确定性意味着省心。

淘鲜达、京东到家这类本地即时配送的方便之处就在于,可将送达时间精确到半小时范围内。有时候会遇到快要超时了,配送员打过电话来说他先帮你点确认收货,然后晚几分钟送达,不想因超时被平台罚款。虽说不符合规则,但背后反映出这类配送员的压力与这种配送模式的确定性优势。

相比,电商包裹的物流是一个更长的链条,仓配、干线运输这些环节都是标准化的、时间与成本可控,唯独末端是难以标准化的。要不要放快递柜谁说了算?理应是取件人说了算,最好在下单时就能选择是否用快递柜取件。但电商与快递通常是两个主体,各自利益诉求不同,不像电子面单、数字地址库那样双方积极推广,很快普及,快递柜选项这块没做好。

那么这个工作就转嫁给了末端快递员,但如果每单都要求快递员打电话询问放快递柜可以吗,一来电话费付不起,二来这样耽误的沟通时间与提升效率的初衷相悖。当快递员问也不问就把包裹放进快递柜里时,取件人很可能会抱怨,谁让你放柜子里了?这就是不确定性造成的沟通成本。

3. 该不该收费?

先亮明我的观点:应该,但有前提。虽然是私人企业设立的,但快递柜属于公共设施,占用公共资源超过一定时限,理应付出一定的成本,这是合理的。但有人会说,快递柜不是我让它进小区的,没跟我商量过,这属于强制接受服务。所以这就回到了上面的选择权问题,前提是你怎么区别对待取件人的诉求分层问题?

当年共享单车比拼投放、占满马路便道时,也没跟行人商量过,只不过行人能主动选择骑或不骑。但你说我们集体投诉将它们清理出便道,现实中又没有这个能力,所以只能任由它在资本加持下疯狂扩张。

客观说,快递柜缓解了末端配送压力,在一些场景下方便了取件人,这也是丰巢敢于尝试会员制服务的用户基础。丰巢不是第一个尝试超时取件收费的,它至少从2018年就一直在试探市场,从点赞免费取,到打赏取件,再到这次的每超时12小时加收0.5元,说明它一直有这个盘算。

Amazon Hub

亚马逊从2017年开始在全美的物业公寓楼推广Amazon Hub快递柜,它的模式是物业出钱,当时是10000-20000美元购买一个快递柜,安装在公寓楼里,物业通常会免费提供给居民使用。该快递柜是开放模式,不只服务于亚马逊自己的包裹。取件人在下单时可选择快递柜,包裹送到后,他会收到一条取件码,三天内可在快递柜前扫码免费取走,三天后滞留包裹会被视为退货,被快递员收走。

物业图什么?它的算盘是从由此节省的物业人员开销上收回无偿提供快递柜服务的投入成本,相当于把它当作居民缴纳的物业费中所包含的一项增值便民服务。除了公寓楼,亚马逊快递柜也与便利店、超市等合作,那就是另一套协议模式了。

4. 收费能让快递柜盈利吗?

国情差异确实很大,国内快递柜很难靠卖设备赚钱。我们来看一下国内快递柜的成本与收入结构。成本主要是快递柜的硬件、运维成本,考虑到中国小区的分布密度,高覆盖率背后是巨大的重资本投入与折旧费用。如果按照一些运营方的设计,以后还能存放生鲜、快餐等对温度有要求的货物,涉及到快递柜的技术迭代,成本会更高。

快递柜的收入结构主要包括,快递员使用柜子的协议费用、广告、超时收费、会员费、寄快递、暂存、社区生活的增值服务。

广告可以投放,但这个市场能有多大?快递柜不是分众传媒的电梯广告,这个场景具有大流量、必经之路、注意力排他等特点,而快递柜是真正的用完即走,其流量和注意力不足以支撑可观的广告规模。这个场景和共享单车打广告类似,基本上是个伪命题。不是说不能投,而是难以靠广告支撑利润。

再说社区O2O增值服务,这个是把快递柜作为社区服务、熟人经济的一个入口,想借此撬动一些延伸服务。回想一下顺丰嘿店是否实现了这个设想?如果它作为一个实体店没有实现,那这个任务交给快递柜又胜算几何?快递柜具备用户黏性,但不具备延伸场景下的黏性,用完即走是最好的。

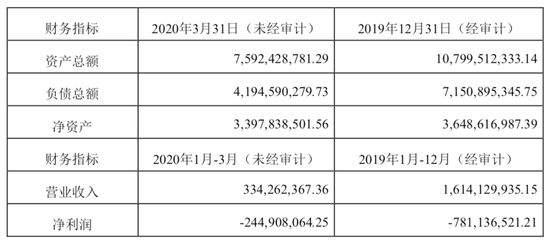

丰巢开曼财务数据,单位元,来源顺丰控股最近公告

所以它的利润支点理应是直接收费,向使用它的快递员和取件人进行双向收费。上述公告给出了丰巢(即丰巢开曼,丰巢采用的是VIE结构,由境外的丰巢开曼协议控制境内的业务实体)近期的盈利数据,2019年公司净亏损7.8亿元,收入16.1亿;2020年一季度净亏损2.4亿,对应收入3.3亿,如果简单乘4推算,很可能一季度的亏损扩大、收入增速降低了。但一季度因疫情影响是一个特殊时期,很多小区不让快递员进,快递柜利用率必然降低,因此不具有财务数据上的代表性。

对比历史财务数据,丰巢2016年收入2200万左右,净亏损约2.5亿;2017年收入3.1亿,净亏损3.9亿。说明在收入大幅增长的同时,成本费用可能得到了一定的优化,使得亏损的增幅得以控制。再结合,快递柜的生产与投放通常属于资本性支出CapEx,计入资产负债表中的资产项目,等待后续年份折旧,这几年丰巢的总资产增加幅度不算大。或许不能给它扣上疯狂烧钱扩张的帽子,盈利拐点未来可期。

资产负债表上,截至2020年一季度末的资产与负债总额均比截至2019年底时大幅减少,资产减去负债后的净资产即所有者权益变化不大。一般,资产与负债同时等比例减少有多种情况,像偿还债务是常见原因之一。侧面反映了这种模式的运营与现金流压力。

5. 快递柜是个好模式吗?

是。快递柜解决了一部分收件人的痛点,主动需求是存在的,他们是潜在的会员客群。在互联网模式中,能够直接收费的模式(区别于广告这种间接收费模式),像游戏、云计算、付费订阅等,通常都是因为它能直接为客户或用户创作价值。共享单车模式不是差,而是很多公司没有解决好投资回报率与折旧率问题,现金流不稳,当资本断流后,资金链也就跟着断了。快递柜不能再走这条路。

递四方在香港推广快递柜

未来就看这个主动需求的市场规模有多大。随着人们在上门隐私意识、上门安全意识、付费意识方面的提升,预计会有更多人将快递柜作为末端收件更灵活的一个选项。这可能比推广垃圾分类更难,上海垃圾分类整体看初有成效,不排除居民主动分类会产生一丝成就感,是和更文明的习惯靠拢,但快递柜没有这种成就感,涉及到钱,观念改变起来就更难。

国家邮政局数据,2019年全国智能快递柜的箱递率在10%左右。说明快递入柜还有很大的提升空间,不妨给予长期视角去观察,不必苛求短期盈利。但它如果不能解决好确定性和选择权的问题,没有规范管理制度,一线快递员任性操作,将招致更多的用户抱怨。

扫一扫,关注公众号,邀你进商标行业群,做商标大买卖

还在等啥快!快!快!

▼

注明:本文由用户发表,如有问题请联系客服处理

|

Amazon Hub

Amazon Hub

丰巢开曼财务数据,单位元,来源顺丰控股最近公告

丰巢开曼财务数据,单位元,来源顺丰控股最近公告

递四方在香港推广快递柜

递四方在香港推广快递柜