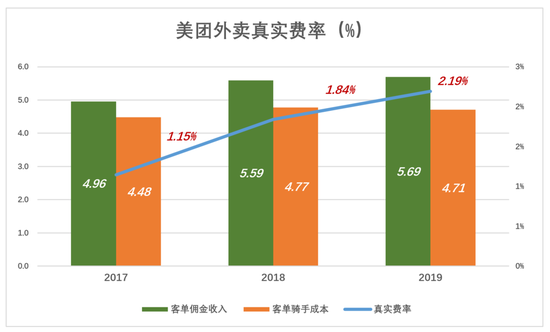

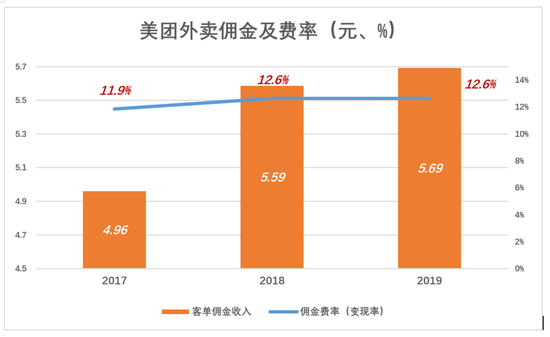

有网友说佣金与客单价挂勾,骑手每单收入却与客单价无关。假如一个100元的外卖单子,美团收12.6元,骑手只能拿5块钱。的确如此。但45元客单均价摆在那里,有客单100元的单子必然有客单20元的单子,骑手也得拿5块钱。

45元的一餐饭菜制作成本不会高于20元。堂食的话,餐馆要付出房租和服务员成本。通常房租占营收的10%~15%,服务员人力成本占营收的10%~20%,合计20%~35%。餐馆提供45元堂食,租房、服务员成本为9元~15.75元。美团收5.69元,把饭菜送到食客门口,怎么算餐馆也不亏。

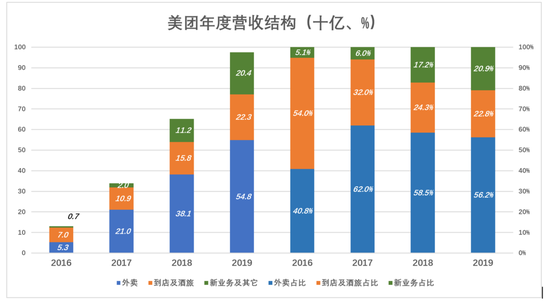

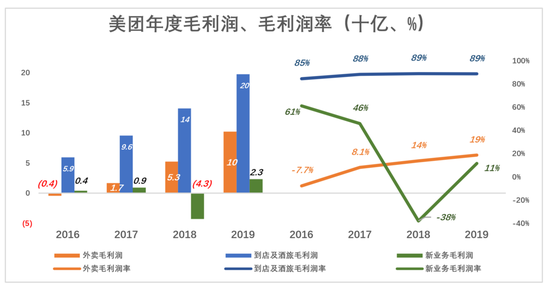

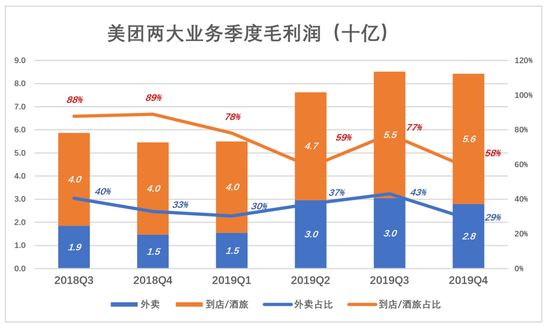

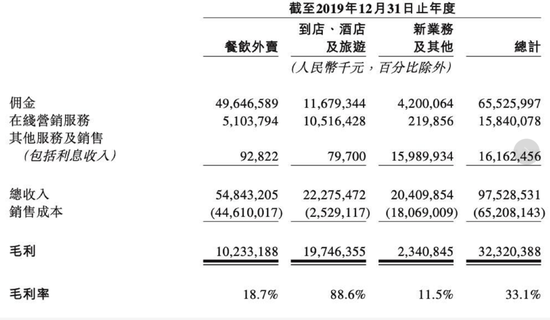

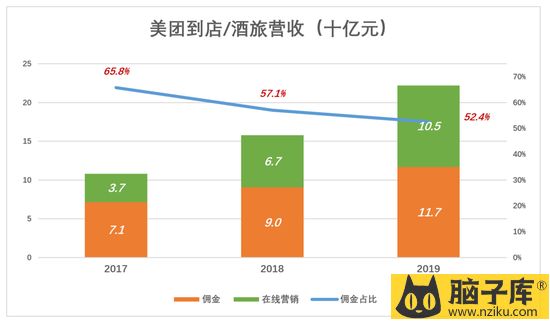

2019年,到店/酒旅业务营收222.8亿,其中佣金收入116.8亿,占比52.4%;广告收入105.2亿,占比47.2%。而在2017年,佣金收入占比高达65.8%,说明广告收入增速更快。

广告业务增长说明流量增长,流量来自外卖业务。2019年完成87.2亿单,用户下单、支付、查进度都要打开美团App,带来百亿级别与吃相关的流量。用这些流量为餐饮企业提供线上营销服务,2019年广告收入同比增长56.1%、达到百亿量级,超过外卖业务毛利润。

2017年、2018年、2019年,美团酒店预计间夜数分别为2.05亿、2.84亿和3.92亿,成为酒店预订第一平台。坊间倾向于将美团酒旅的成功归因于“高频带低频”,除此之外还有一个因素不能忽视,那就是美团到店强大的“地推”能力,将其用于酒店(尤其是众多低星级酒店)开拓无往而不利。

外卖平台的价值

决定开放平台价值的核心因素有两个:便利交易、提高资源利用效率。

便利交易又分为高低两等,要看平台能否创造需求。比如在线旅行(OTA)为机票、酒店供需双方提供交易的平台,但不产生增量需求,没人因为携程好用而从北京跑到上海。

电商平台可以在一定程度上创造需求,“剁手”的意思就是“本来不想买”或“本来没想买这么多”。

拿税收类比:彩民中了500万大奖,抽走100万税没问题;失业者宅家发愁,忽然有人敲门,收房产税的来了,这就容易出问题。

创造需求、给商家带来增量的平台更具社会价值,佣金收得理直气壮,属于“高等平台”。如果不能创造增量,尽管为买卖双方提供了便利,还是容易被视为“眼中钉、肉中刺”,属于“低等平台”。

“一顿不吃饿得慌”的时代早已过去,不饿、天气不好、想不起吃什么、懒得出去……无数理由可以让现代都市人省掉一餐饭,实在饿了可以吃泡面、水果或零食。

外卖平台提供丰富的口味、档次选择,图片诱人、价格感人、骑手送上门,旨在“引诱”食客消费。

2019年美团外卖完成87亿单,粗略估计有60亿是“可吃可不吃”的一餐。也就是说,美团外卖为餐饮行业创造了60亿笔交易。

假如一家有20张桌子的餐馆,每天接待50桌客人。与外卖平台合作后,每天额外送出30份外卖。而且正如上文所说,这30份外卖的食客不占用餐桌,不需要服务员提供服务,连刷盘子、收拾餐桌都省了。

决定平台价值的第二个因素是提高资源利用效率。

由于堂食波峰波谷极为明显,高峰时段餐桌全部被占用,接待能力饱和,其它时段一桌客人也没有。后厨如果只为堂食提供饭菜,也会时而忙死、时而闲死。

外卖需求的波峰波谷相对平缓,餐馆可以在场地、设备、人员不变的情况下输出更多产品,资源利用效率明显改善。

外卖业务本质就是对餐馆、骑手等社会资源的优化配置,但复杂程度远非单纯互联网服务可比。比如在线旅行,用户在互联网平台订好酒店、机票,OTA就等着数钱了,每单佣金大致有几十元,毛利润率约80%(2019年携程毛利润率79.3%)。

而当用户在外卖平台订好餐,美团们的工作才刚刚开始,要确保餐馆保质、守时完成制作,调配骑手取餐,为骑手规划路线避免延误,处理用户反馈……忙完这一切平台实收佣金只有1块钱。没有超强的线上线下协调、运营能力,每单业务亏10块不在话下。