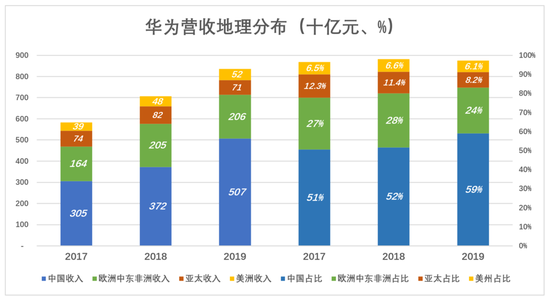

中国始终是华为的主要市场,而且近三年收入及占营收的份额均稳步提高。2017年中国市场收入3051亿,占营收的51%;2019年中国市场收入5067亿,占营收的59%。

欧洲、中东及非洲市场遭遇瓶颈,2019年收入仅比2018年增长14.7亿,在营收中的占比下降了4个百分点。鉴于欧洲是疫情的重灾区,2020年欧洲中东及非洲这个板块的收入大概率将会下滑。

亚太市场则已经开始下滑,2019年收入比2018年少114亿,降幅达13.9%。

美洲市场(更准备地说是南美洲)小有起色,2019年收入较2018年增加46亿,但在营收中的份额却降低了半个百分点。2020年美洲市场大概率也会因疫情而下滑。

4)全场景智慧生活

华为消费者业务概括为“1+8+N全场景智慧生活”战略。1代表智能手机;8代表平板电脑、PC、VR设备、可穿戴设备、智慧屏、智慧音频、智能音箱和车机;N代表泛IoT设备。

全场景智慧生活战略以鸿蒙操作系统和HiAL为核心驱动力,而智能手机是整个板块的龙头。

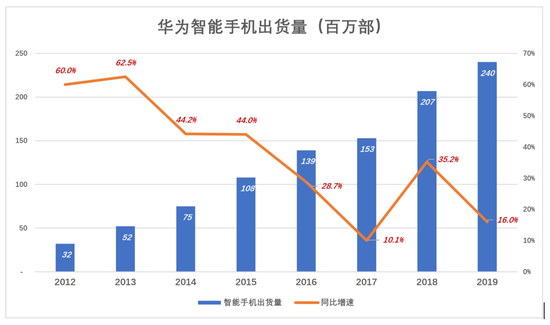

2013年,华为消费电子产品整体出货量为1.28亿部,其中智能手机5200万部,同比增长60%;

2014年,华为消费电子产品整体出货量微增至1.38亿部,其中智能手机7500万部,同比增长62.5%;

2015年,华为智能手机出货量突破1亿部,同比增长44%。财报从此不再披露消费电子产品的整体出货量。

2019年,华为智能手机出货量达2.4亿部,同比增长16%。根据市场调研机构IDC和Strategy Analytics报告,华为(含荣耀)智能手机全球市场份额为17.6%,稳居全球第二。

除智能手机外,消费者业务板块其它产品在2019年亦取得一定进步,因为基数相对小,同比增速动辄超过100%,但华为没有披露具体出货量。华为PC出货量同比增长超过200%; 智能穿戴业务量增长170%;智能音频出货量增长超过200%;下半年平板在中国市场份额超越苹果居第一位……

由于“天灾人祸”不断,华为海外业务具有明显的不确定性,必然将更多资源“砸”向国内市场。另外,由于to B业务具有周期性且受产业政策等“不可抗力”影响很大,保增长的重点是to C的消费者业务。

由于华为“增兵”国内,早已是一片红海的中国消费电子产品市场必然更加“硝Yan弥漫”。

盈利能力强,现金流更强

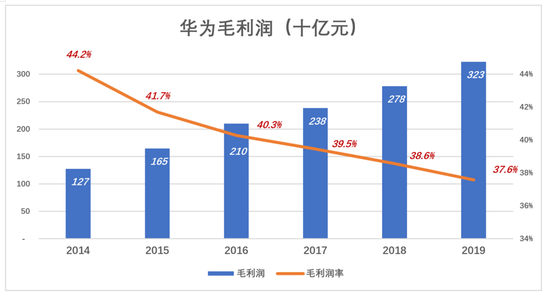

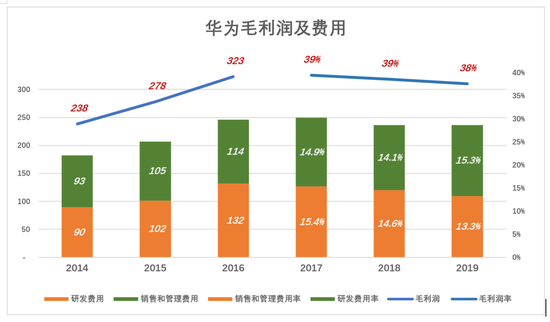

华为运营商业务毛利润率稳步提高、逐步接近极限值,但在营收中的占比亦逐年下滑,新兴的消费者业务毛利润相对较低。多重因素作用下,华为毛利润率拐点出现在2014年,为44.2%,绝对金额达1275亿。此后逐年下滑,2019年跌到37.6%,但绝对金额达3227亿。

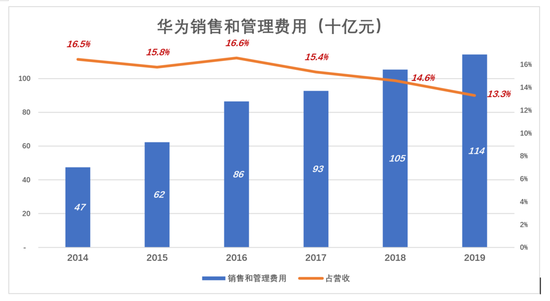

一般情况下,to C的业务需要更多的销售费用,从“ to B一家独大”到“to B+to C混合”,销售费用会大幅提高。

华为的厉害之处在于,转向to C过程中“销售和管理费用率”不升反降:2014年“销售和管理费用”475亿,占营收的16.5%;2019年“销售和管理费用”达1142亿,占营收的比例却降至13.3%。

与2014年相比,2019年的毛利润率“少赚”6.6个百分点,销售和管理费用率“省下”3.2个百分点。

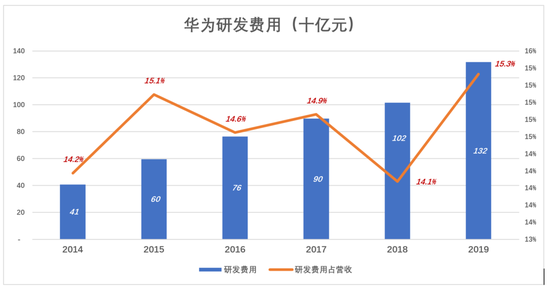

2018年研发费用达1015亿,占营收的14.1%;2019年进一步增至1317亿,占营收的15.3%;最近五年(2016年~2019年),研发费用累计达4589亿,占同期总营收的14.8%。

以蓝色折线代表毛利润、彩色堆叠柱代表费用,蓝色“淹没”彩色才有经营利润。从百分比视图可以更清晰地看到,随着毛利润率微降、费用率得到很好控制,盈利空间并没有被压缩。

2019年,华为净利润同比上升5.6%,经营活动现金流达914亿,同比上升22.4%。经营活动现金流相当于净利润的146%。2017年这个比例更是达到20.3%。

考虑到两个背景,华为巨额经营现金流的取得更加难能:一是千亿研发投入,二是巨量“囤货”。截至2019年末,账面“存货及合同成本”达1673.9亿,较2018年末净增708.5亿,增幅为73.4%。

2019年经营活动现金流高于净利润的部分有两个主要来源:一是就应付账款及应付票据,截至2019年末余额1422亿,较2018年末增加452.7亿;二是合同负债(即预收客户款项),截至2019年末余额693.3亿,较2018年末增加110亿。

2B业务被客户占压资金是逃不掉的“宿命”。如果不能把资金压力转嫁给供应商,以2B为主营的企业能赚到净利润却赚不到现金流,经常面临资金压力甚至有可能倒闭。华为近半收入来自2B业务,经营现金流居然比净利润高一倍,足见其向上游、下游的议价能力超强。

华为囤的是什么?当然是可能被断供的产品,如芯片。根据摩尔定律,囤积芯片是不智之举,华为“出此下策”也是无奈。不料突然降临的疫情让华为“因祸得福”。

“华为之变”不是按十年、二十年前制定的战略在变,而是因时、因势而变,所谓“兵无常势,水无常形”。没有什么定论不可推翻,没有什么基本法不可更改。可以能定的是,华为进入的领域将发生巨变。

扫一扫,关注公众号,邀你进商标行业群,做商标大买卖

还在等啥快!快!快!

▼

注明:本文由用户发表,如有问题请联系客服处理

|