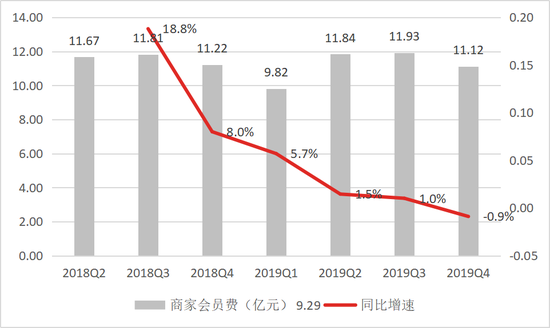

数据来源:公司公告

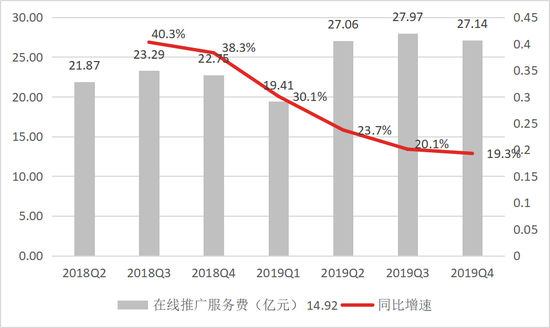

数据来源:公司公告

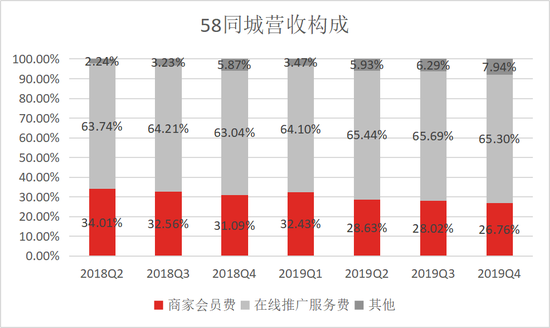

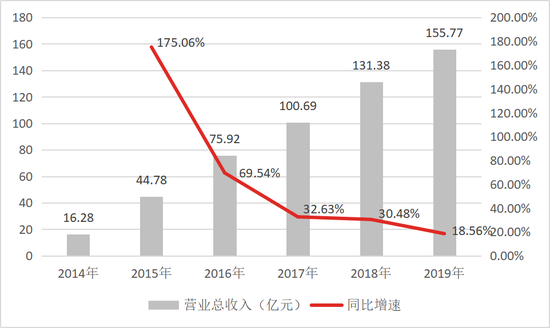

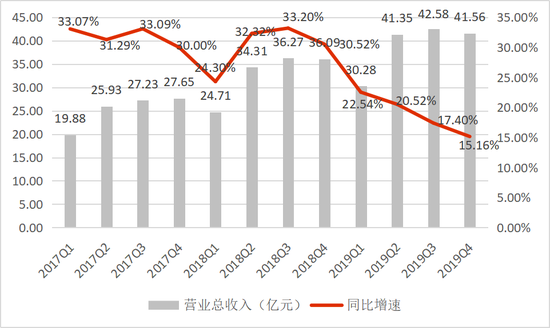

58同城所处的信息平台,进入门槛低,在市场竞争越发激烈的情况下,所面临的细分领域垂直企业分流的挑战也越来越大。所以,流量红利消退以及市场竞争加剧导致58同城营收增长乏力,而这种趋势很难改变。

三、58同城的盈利性如何?

出售资产回笼资金,增厚利润。

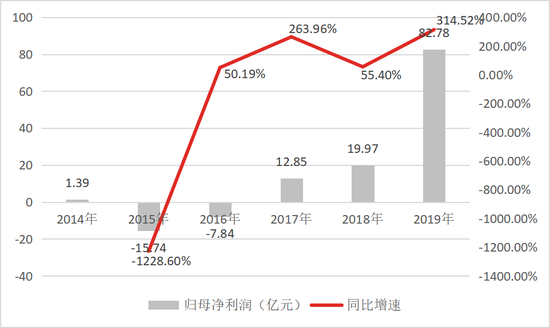

58同城在2015年和2016年处于亏损中,一是投资标的亏损拖累上市公司业绩,如在2016年分摊了58到家1亿的亏损,投资收益为负,在2015年和2016年分别为-1.73亿元和-1.45亿元;二是营销费用高企不下,大大压缩了公司利润。

58同城在2017Q2开始扭亏为盈,主要原因有两方面:

一方面,2017年初,58同城实施提价策略成功,使公司开始扭亏为盈;另一方面,公司自2018年1月起对58到家亏损的计入由原本的持普通股比例的87.9%,变化为持优先股比例的3.3%,导致长期股权投资收益的亏损减少。

2019年,公司实现归母净利润82.78亿元,同比增速为314.52%,远高于营收18.56%的同比增速。主要源于58同城出售车好多股权,获得61.42亿元的投资收益。若剔除非经常损益部分,58同城2019年实现扣非净利润18.97亿元,仅同比增长0.96%。

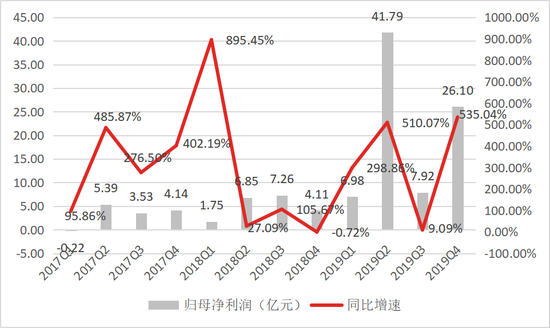

同样,58同城归母净利润在2019Q4实现26.10亿元,同比增长535.04%,也是得益于报告期内出售车好多部分股权所获20.827亿元投资收益。

所以,出售车好多带来的投资收益增厚了58同城的归母净利润。但投资收益并非可持续的,58同城归母净利润增速能否保持高涨还需观察后续主营业务表现。

数据来源:公司公告

数据来源:公司公告

数据来源:公司公告

数据来源:公司公告

四、盈利空间是否有提升的可能?

高企的市场费用压缩了利润空间。

58同城最大的运营支出来自市场推广费用,包括流量成本、销售人员成本。其次相对固定的费用包括研发支出、行政开支、固定交易成本。

流量成本(即广告类市场费用),用于补贴用户和商户。58同城的市场费用逐渐增加,市场费用率长期维持在50%以上,高企不下,大大压缩了公司的利润空间。

且市场费用同比增速在2018年和2019年接近甚至超过营收增速,意味着公司市场费用的投入很高,但效果并不是很好。同样,高额的市场费用并没有提高会员转化率,商家会员数出现环比不增长甚至负增长,进一步表明市场费用的投入产出比较低。

数据来源:公司公告

数据来源:公司公告

而盈利空间的提升主要体现在两方面:第一,营收的成长空间;第二,费用的压缩空间。

上述内容已经表明,商家会员数新增减少导致营收增长受限,而市场费用是压缩利润空间的主因,那么压缩市场费用可能是释放公司盈利空间的关键之一。

但是,58同城很难做到控费。首先,58同城所在的信息整合类行业基本不存在转换成本,所以随着市场竞争加剧,必须投入大规模的市场费用维持现有流量及商户规模。其次,随着58同城在下沉市场的发力,寻求新的流量增长点,58同镇的推广也需要高额的市场费用的投入。

因此,预计2020年58同城的市场费用仍在相当水平,公司的盈利空间提升的可能性较小。

另,由于新冠病毒疫情带来经济周期影响,58同城调整短期发展节奏,58同城预计2020Q1总营收区间为21.6亿元~22.6亿元,同比下降区间为25%~29%。

扫一扫,关注公众号,邀你进商标行业群,做商标大买卖

还在等啥快!快!快!

▼

注明:本文由用户发表,如有问题请联系客服处理

|

6F

6F