一位央行征信中心的工作人员对中新经纬记者介绍,按照二代征信系统功能分步实施的工作部署,上述新增数据项有待于下一步二代格式数据报送功能上线后,金融机构开始按照二代格式报送数据时才会展示。

公众关心的水电费缴费信息是否会纳入二代信用报告的问题,央行征信中心有关负责人对媒体介绍,目前二代征信系统尚未采集个人水费、电费缴费信息,仅在二代格式信用报告中设计预留了展示格式。这意味着,在新版信用报告中,你可能发现有水电费缴费信息的展示格式,但并无相关信息展示。

央行相关负责人强调,未来,在采集个人水费、电费等公用事业缴费信息时,征信中心将与相关数据源单位协商,并严格落实“未经本人同意不得采集”规定,在数据源单位取得信息主体授权同意,并确保数据质量和安全后,才会进行采集和展示。

查询贷款额度也会上个人信用报告 中新经纬 魏薇 摄

查询贷款额度也会上个人信用报告 中新经纬 魏薇 摄

一位用户向中新经纬记者反映称,自己在某银行手机App中,无意中看到消费贷的产品介绍,于是他想知道自己能贷款多少钱,就填写了相关材料并点击了额度试算后,过了几分钟显示出了贷款额度,不过该用户并未进一步申请贷款。但他在二代个人信用报告中看到,该银行查询过他的信用报告,原因是“贷款审批”。如果查询次数过多,是否会影响今后个人申请贷款呢?

陈嘉宁表示,这个案例中用户应该是勾选了授权文件,授权金融机构查信用记录,并对其进行消费贷款授信,因此信用报告中有查询记录也是正常的。

机构查询个人信用报告是否会影响批贷?陈嘉宁介绍,并不一定影响,主要看发放贷款的金融机构的风控政策。如果很介意金融机构查征信,用户就不要随便勾选。他建议,用户在互联网上勾选任何的协议之前,最好仔细读一读,因为这相当于签订了一个合同,意味着要担负一定的权利和义务。

央行征信中心有关负责人建议个人和企业,及时关注自身信用状况变化,切勿过度负债,按时足额还款,维护良好信用记录。央行营业管理部征信管理处人士则对媒体称,信用报告每年可以免费查询两次,之后每次查询都要收费。建议用户不要查太多,查的次数太多,可能也会影响贷款的信用。

未来还会新增哪些?

“共同借款”信息受关注

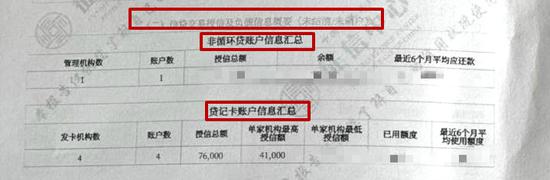

随着信息采集覆盖面的拓展,未来的信用报告中还会有新增的内容。据了解,个人“循环贷款”“信用卡大额专项分期”“授信协议信息”等信息,要等待金融机构开始采用二代格式报送数据后,才开始展示。

而最受关注的,莫过于个人“共同借款”信息将何时展示。央行征信中心有关负责人对媒体表示,“共同借款”是指一笔贷款由两个或两个以上借款人共同承担连带偿还责任的借款,征信中心在二代格式信用报告中设计展示“共同借款”信息,是为了更为全面反映企业和个人状况。

有分析认为,“共同借款”信息一旦展示,对于一些限购限贷严格的城市来说,想通过离婚买房的方式享受首套住房认定的行为,将会受到打击。

不过,中原地产首席分析师张大伟对中新经纬客户端表示,“共同借款”信息不会对离婚买房产生任何影响。在婚姻存续期间,夫妻双方以两人的名义贷款买房,即使离婚,仍都会被算成二套;如果以一人名义贷款买房,离婚后,无房无贷的一方则会被认定为首套住房。不过也有特例,例如,北京单独设立了调控政策,离婚一年以内的购房者,贷款购房会被认定为二套。

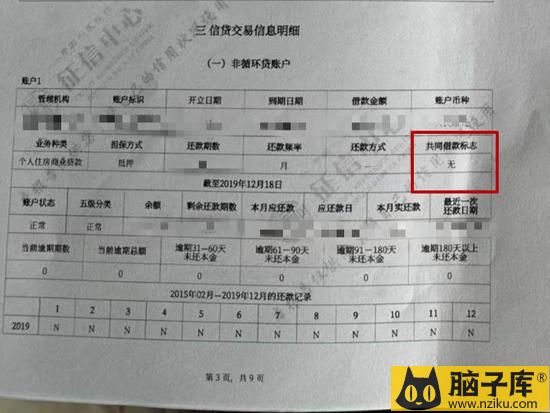

二代个人信用报告中显示了“共同借款标志” 中新经纬 魏薇 摄

二代个人信用报告中显示了“共同借款标志” 中新经纬 魏薇 摄

一名婚前买房的用户提供的二代个人信用报告显示,其个人住房商业贷款中已经出现了“共同借款标志”,但该栏目仍显示为“无”,即未显示夫妻共同借款。张大伟分析,婚前购房,婚后的另一方不会被列为“共同借款”,因为房贷信息已经确定。

央行征信中心有关负责人称,如后续借款主体发生变更,征信系统将按照金融机构报送的信息,及时更新信息,客观记录实际情况。例如,如果发生后续共同借款协议解除,金融机构向征信系统报送更新信息后,不再承担还款责任借款人的信用报告中将不再展示这笔贷款信息。(中新经纬App)

扫一扫,关注公众号,邀你进商标行业群,做商标大买卖

还在等啥快!快!快!

▼

注明:本文由用户发表,如有问题请联系客服处理

|

4F

4F