揭开“雪王”神秘面纱。

作者丨林京

距蜜雪冰城甜蜜蜜神曲风靡已一年有余,极度国民度的“雪王”于9月22日向A股发起冲击。

从招股书来看,相比“新式茶饮第一股”奈雪的茶业绩,蜜雪冰城的营收、净利可谓都很可观。2019年至2021年,蜜雪冰城实现营收依次为25.66亿元、46.8亿元、103.51亿元,净利润分别为4.42亿元、6.30亿元和19.12亿元。

左手低价,右手加盟,蜜雪冰城手握两张王牌,赚的盆满钵满。

招股书显示,截至2022年3月末,蜜雪冰城公司共有加盟门店22229家、直营门店47家。

也正是这两万余家加盟商,他们需要从蜜雪冰城总部购置包括各类制作现制饮品和现制冰淇淋所需食材、包装材料、设备设施、营运物资等在内的一系列产品,为“雪王”托起百亿营收。

河南两兄弟白手起家,如今一年入账百亿

很多粉丝戏称蜜雪冰城是贫民窟女孩的救星,那是因为它的创始人就是从贫民窟出来的男生,多年后,蜜雪冰城创始人之一张红甫回忆道,“出生贫寒,各种白眼,勤工俭学,爱情受挫,一再拆迁,这是过去能给哥哥(张红超)打的所有标签。”

蜜雪冰城两位创始人是典型的草根创业代表。初中毕业后,哥哥张红超走过街、修过摩托、做过食品业务员,甚至还干过养殖。1996年,张红超通过自学,考上了河南财经政法大学的成人教育,一边读书一边打工。

毕业之后,张红超琢磨着做些小生意,他在老家商丘发现遍布刨冰的小摊铺,在郑州却极少见。随后,20岁的张红超拿着奶奶压箱底的3000块钱回到郑州,租了一间两三平的小店,开启创业。

创业并不顺利,经历了“3次关门、4次强拆”等一系列波折,中间张红超甚至一度放弃跑到合肥去卖冰糖葫芦。直到2003年,张红超租下一家间废弃的铝材厂,建立第5间店面,生意才稳定下来。

2007年,弟弟张红甫加入,成为蜜雪冰城第一代加盟商,用他自己的话说属于“创1.5代”。

蜜雪冰城的名称由来也颇为戏剧。其实第一家蜜雪冰城店是叫“密”雪冰城,张红甫曾回忆道,原因是蜜雪冰城是个自造词,做招牌的店把字做错了。而改字的成本还挺高,招牌店就说给你便宜200块钱,你就将就着用吧,哥哥(张红超)就同意了,因为省钱。

而低价的基因从蜜雪冰城创立时便已经埋下,“能够高质低价,只能是舍得放弃利润,只赚取微薄的辛苦钱。”张红甫说,这是“给自己桶刀子桶出来的”,当时他(张红超)肯定不知道商业理论或者什么孕妇效应的作用,他就觉得苦学生太多而已。

张红超是理工男,擅长精打细算,他的原则就是我一定要量大,把这些费用摊到很低很低。

随后,蜜雪冰城做出了冰淇淋、冰咖啡等系列爆品,通过一步步加盟,成为拥有两万家门店的“雪王”。

“我们前十年只开了一家店。而开了1000多家店,我们用了17年的时间,一切都是跌跌撞撞熬出来的,都是积累的结果。”张红甫说。

目前,张红超为公司董事长,张红甫为公司董事、总经理,分别持有蜜雪冰城42.78%股份,拥有对公司的绝对控制权。2021年,成立20年的蜜雪冰城首次引入资本,招股书显示,美团旗下龙珠美城和高瓴旗下高瓴蕴祺,分别持有蜜雪冰城4%股份。

目前蜜雪冰城旗下共有三个品牌——现制茶饮连锁品牌“蜜雪冰城”、现磨咖啡连锁品牌“幸运咖”和现制冰淇淋连锁品牌“极拉图”。

招股书显示,2019年至2021年,蜜雪冰城营收实现快速增长,在2021年更是达到百亿营收规模,净利润也达到19.12亿元。

通过自建供应链模式,蜜雪冰城依旧坚持薄利多销的模式,保持6-8元/杯的均价。如今,“4元一杯的柠檬水”、“3元钱的甜筒”,靠着难以抵挡的低价诱惑,风靡年轻人的社交圈。

疯狂开店,蜜雪冰城全靠加盟商“输血”

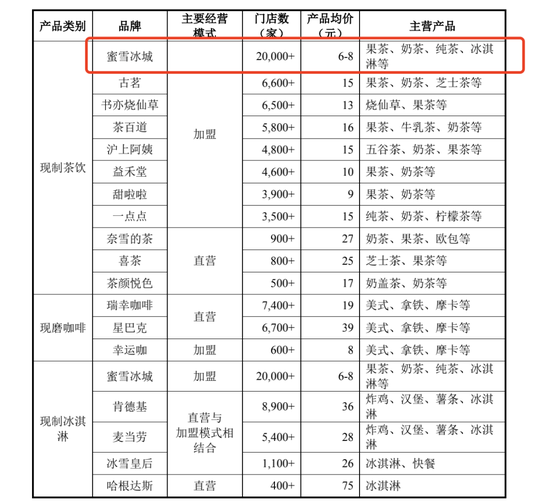

从招股书可以看到,在准备上市的近两年,蜜雪冰城疯狂开店。2019年至2021年,以及2022年一季度,蜜雪冰城门店总数分别为7225家、13126家、20511家及22276家,门店年均净增加6643家,年复合增长率近70%。

以2021年为例,意味着蜜雪冰城每家平均开店近20家。在门店数量上,喜茶和奈雪的茶分别为800+和900+家门店,瑞幸和星巴克门店数量则分别为7400+和6700+。目前门店数量可与蜜雪冰城比肩的有餐饮界的华莱士、绝味鸭脖和正新鸡排等。

来源:蜜雪冰城招股书

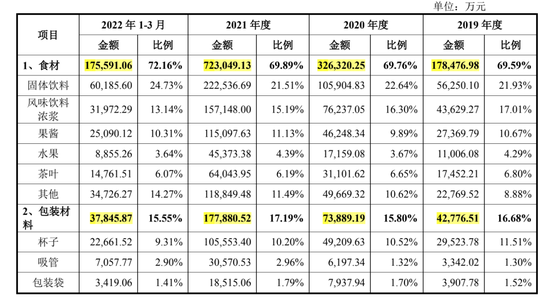

蜜雪冰城的主要营收也来源于向加盟商销售包括食材、设备等在内的系列产品。2019年至2021年,仅食材这一项,蜜雪冰城向加盟商收取的费用分别为17亿、32亿和72亿,占营收比基本为近70%。

从包装袋来看,2021年,蜜雪冰城杯子销售收入为10.5亿元,占公司全年营收的10.2%,以当前市场价格0.3元/个来计算,蜜雪冰城一年卖了逾30亿杯。

同一年,蜜雪冰城吸管销售收入为3.06亿元,占公司全年营收的2.96%,以吸管的平均单价为0.1元/根来计算,蜜雪冰城去年吸管也卖了逾30亿根。

来源:蜜雪冰城招股书

但加盟店的疯狂扩张,蜜雪冰城也存隐忧。但也存隐忧。随着门店密度增大,门店之间会产生分流,影响单店坪效,加盟商之间产生利益纠葛。2万家门店背后,蜜雪冰城的加盟商就曾苦诉区域保护、选址难和高昂的物料成本等系列难题。

不过,从招股书来看,加盟商的单店销售额目前还是持续增长态势。2019年-2021年,单店销售额41.33万元、44.4万元、58.72万元。

来源:蜜雪冰城招股书

截至2022年3月末,蜜雪冰城已经建立起252亩智能制造产业园,130000平方米全自动化生产车间,可以实现现制饮品、现制冰淇淋核心食材的自主生产,有效降低了公司成本。

目前,蜜雪冰城正在广西、重庆、河南、海南、安徽等地筹建新的生产基地,建成后公司的自主生产能力将进一步提高。

本次IPO,蜜雪冰城拟募集资金64.96亿元,投向12个项目,其中包括5个生产建设类项目、3个仓储物流配套类项目、3个其他综合配套类项目以及补充流动资金。

随着新茶饮市场的竞争日趋激烈,出海被普遍视为企业的第二增长曲线,目前蜜雪冰城在印尼、越南分别开设门店317家、249家。

冰淇淋、奶茶和咖啡之外,雪王版图无限扩张

600亿估值、2万家门店之后,“雪王”也难掩焦虑。

虽然营收大规模增长,但报告期内,蜜雪冰城主营业务毛利率呈现持续下降趋势,分别为35.95%、34.08%、31.73%和30.89%,逐年下降。招股书提到,主要系公司产品销售结构、销售单价及单位成本的变化所致,比如原料端市场价格上涨,导致生产成本有所提高。

随着门店数量日趋触及天花板,高端化心智难以养成,寻找新的增量空间成为迫在眉睫的事情。

从招股书来看,除了新茶饮品牌之外,幸运咖实现了可观增长。2019、2020、2021和2022年前三个月,幸运咖加盟店门数分别为9家、140家、463家和629家。2020年,蜜雪冰城创始人之一的张红甫亲自带队跟进这个项目,对品牌进行了升级,并宣布开放加盟,旨在下沉咖啡市场再造一个“蜜雪冰城”。如今看来,已经初具成效。

除三大主营业务外,蜜雪自去年开始构建一个“雪王宇宙”,开启无边界游戏。

去年,蜜雪冰城在“大本营”郑州开了家体验店,玩起空间概念,把烩面和烙馍搬进了饮品,打造出椰乳烩面和烙馍冰淇淋。除了提供“icecream & tea”之外,还设有其他店面所没有的咖啡烘焙区、炸串区以及文创周边区等。

2021年,蜜雪冰城成立雪王投资公司,相继投资了广东的茶饮品牌汇茶、河南鸡装箱餐饮企业管理有限公司。其中,装箱炸鸡成立于2014年,是韩国yongfood集团旗下的中国区品牌运营总部,瞄准城市年轻时尚圈层,主要售卖炸鸡等产品,炸鸡口味达十几种。从咖啡到炸鸡,蜜雪冰城不断扩充产品线。

近日,蜜雪冰城最受关注的是瓶装水业务,它也是新茶饮品牌里首个进军瓶装饮用水赛道的茶饮品牌,将与农夫山泉等展开正面竞争。

据公开资料显示,这款瓶装水的Slogan为:每天8杯水,雪王爱喝水。文案主要指向用户的饮水习惯、饮水需求,没有带上“水中贵族”、“养生水”、“富含XX物质”等容易产生溢价联想的词汇。

据虎嗅报道,有蜜雪冰城的加盟商表示,感觉总部目前“较为谨慎”,加盟商允许“小批量进货”,而在小批量进货的情况下,公司依然匹配了较为可观的利润空间。“批发价和终端价相比,价差约在50%。”

如今,新茶饮市场已经内卷到极致,逐渐“不务正业”的蜜雪冰城,在不断向资本市场讲述新故事。

参考资料:蜜雪冰城创始人张红甫讲述万店创业史,FoodBud食品资本局。

(首图来源:蜜雪冰城官网微博)