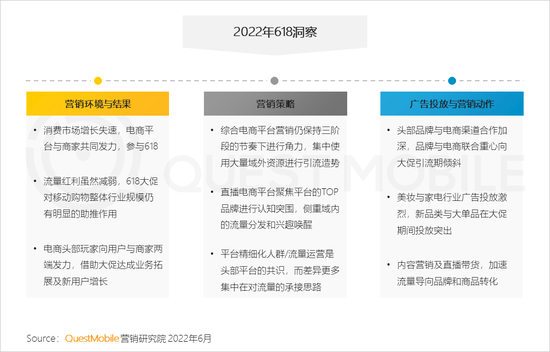

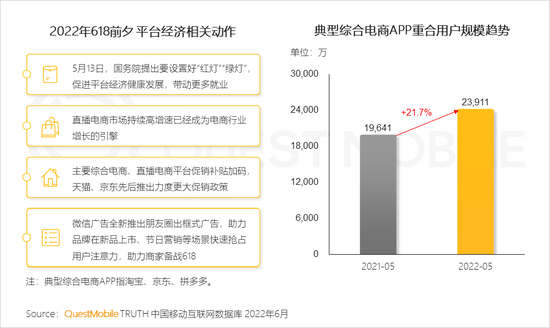

今天给大家分享“2022年618洞察报告”。无论是宏观经济形势,还是疫情影响,又或者是电商平台超级内卷,今年的618,都堪称背水一战。QuestMobile数据显示,618前夕,截止到2022年5月,典型综合电商APP重合用户规模达到2.39亿,相比去年剧增了21.7%,用户争夺战如此剧烈的情况下,传统的提前招商、提早付款时间等抢跑动作,已经成了标配打法,重点品类爆发、平台节点性共振则是新的突围招式。

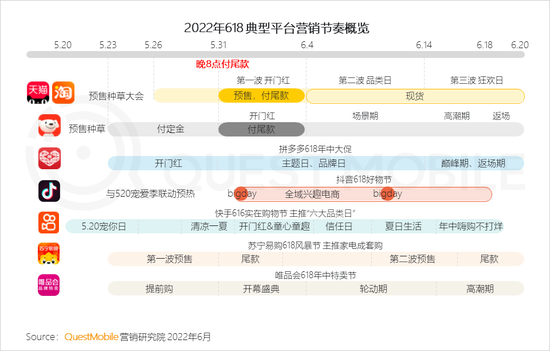

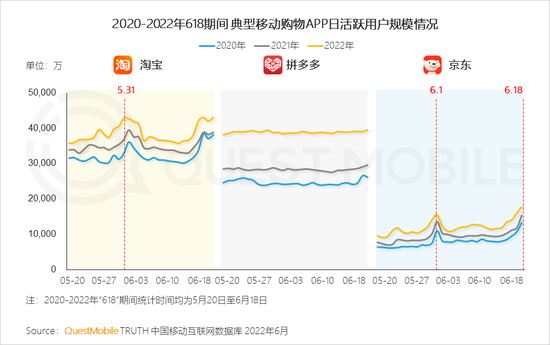

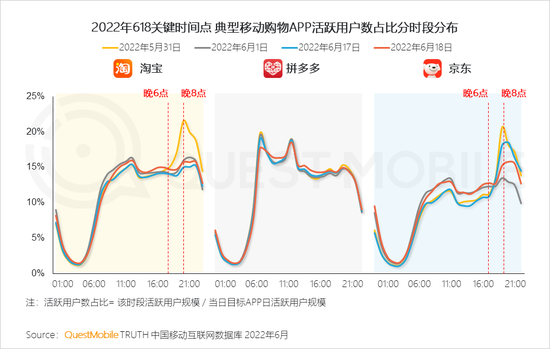

具体来看,传统招式上,综合电商围绕三阶段营销节奏,疯狂内卷输出火力,例如,淘宝与京东的活跃用户规模在618当日达到峰值,促销时段上,淘系和京东用户均是晚上6点开始涌入,至晚8点达到高峰,拼多多没有尾款时点概念,用户规模错峰在上午7点、12点出现。

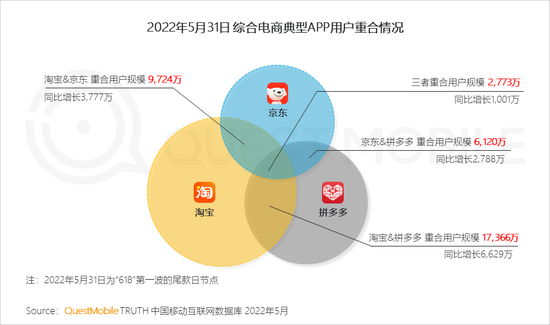

这些整体流量节奏与去年一致,总体上看,第一波加购与人群蓄水,提升了支付转化;第二波的支付效率,明显高于第一波。不过,这个过程中,用户跨平台比较行为更加明显,尤其是第一波尾款日,京东、淘宝、拼多多三者重合用户规模超过2700万,拼多多淘宝重合用户超过1.7亿,平台对用户的拼抢激烈之势可见一斑。

激烈抢夺下,综合电商、直播电商在标配打法之外的“突围新招”也层出不穷:综合电商占据了传统的产业链优势,因此在全链路、多节点营销上发力,对用户进行全周期流量引导,“人货场”全域促收;直播电商则大量借平台流量优势,依靠内容和流量分发机制引导成交,尤其借“大咖”、“IP”、“品牌”概念强化精细化运营。

另一个值得注意的是,618大促,也成了平台补短板的时机,无论是品类补充,还是跨城市新用户吸引,淘系(尤其是天猫)、京东、拼多多,都借机向对手强势品类、区域发力,大有“以战养兵”、试图“攻其不备”的节奏……

具体怎么玩?不妨看报告吧!

不确定性与竞争加剧,各平台通过营

销节奏变化与发力品类短板实现增长

1、消费市场触底,电商平台与商家共同把握确定性机会

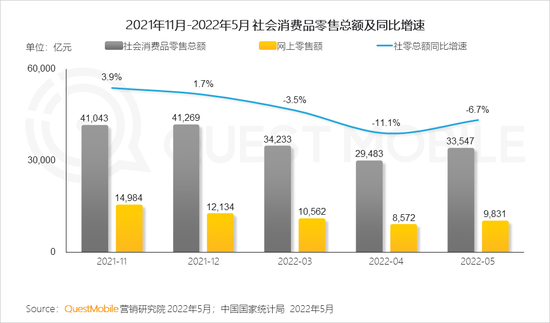

1.1 受宏观经济和疫情双重影响,消费市场在618大促前触底反弹

随着5-6月份重点城市的解封,消费市场预期将迎来复苏,618大促节点为品牌提供销售带动的良好契机。

1.2 政策规范平台经济发展,头部玩家加大对商家和消费者补贴,意在竞争加剧的背景下把握确定性增长

2、平台间用户争夺加深,两波流量转化效率形成差异

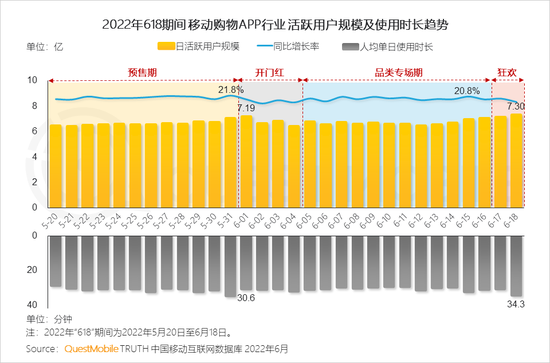

2.1 移动购物大盘用户规模在大促期持续增长,伴随竞争加剧,行业用户规模在重要节点的共振爆发力度更强

根据QuestMobile数据显示,2022年“6.18”当日移动购物APP行业活跃用户规模达7.3亿,同比去年增长15.0%。

2.2 各平台对营销周期依旧是重点,通过提前招商、提早付款时间等动作抢跑大促

综合电商在三阶段的营销中持续保持角力,直播电商平台为平台重点品类打造特定爆发期,以实现品类生意的持续爆发。

2.3 头部电商平台近3年大促期用户参与热度持续升温,淘宝尾款期提前带来用户规模高峰前置,京东用户波动节奏与往年同频

根据QuestMobile数据显示,2022年“618”期间头部综合电商平台用户规模均于6月18日达到大促期用户规模峰值,其中京东在618狂欢当日用户规模较5月31日尾款日增长最多。

2.4 平台间促销时段扎堆,淘系和京东用户在第一波尾款日出现流量爆发,拼多多没有尾款时点概念,用户规模错峰于上午出现两波高点

2.5 重要节点前的人群蓄水特征明显,助推品牌实现高效率转化

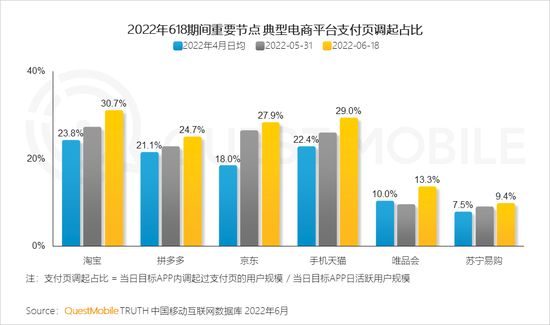

尾款日作为第一波流量高点,用户支付效率较平日有明显提升,在平台营销工具的助力下,品牌对潜在用户的锁定,用户对货品的加购、营销活动的配合都更为精准,因此也实现了大促当日支付效率的二次提升。

2.6 第一波尾款日,用户跨平台比较和下单行为更趋明显,平台对用户争夺加剧

3、各平台借大促契机,吸引更广泛用户群体

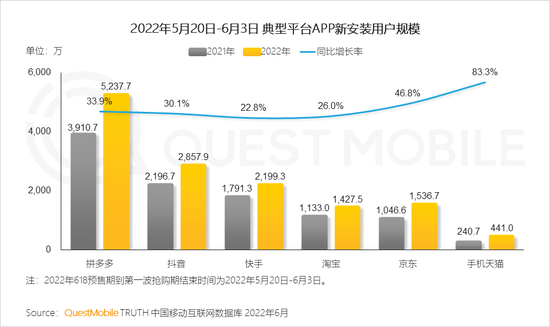

3.1 移动电商高渗透的背景下,预售期天猫与京东新装用户增速较快

3.2 存量市场下,各头部玩家借助大促营销覆盖用户群体更全面

平台两端发力,唤醒用户、赋能商家,品牌抢跑营销争夺流量

1、综合电商经营“流量”变“留量”,直播电商人群精细化运营,承接变现流量

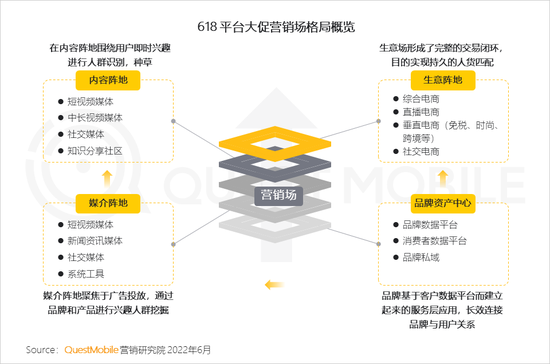

1.1 618作为超级营销IP,营销环节多方深度参与,媒介与内容阵地搭台创造购物气氛、引导流量,生意阵地唱戏变现的营销格局稳固

1.2 综合电商平台侧重全链路、多节点的营销动作对用户进行全周期的流量引导

直播电商平台凭借流量优势,主要侧重域内内容和流量分发机制,通过用户内容消费形态引导至直播成交。

1.3 流量和营销补贴外,各平台依托营销科学平台,利用差异化营销资源为商家赋能

综合电商通过升级营销平台对商家实现人货场全域的经营促收;直播电商在打造精品短视频/直播内容IP外,对品牌人群和营销资源位为商家提供精细化运营能力。

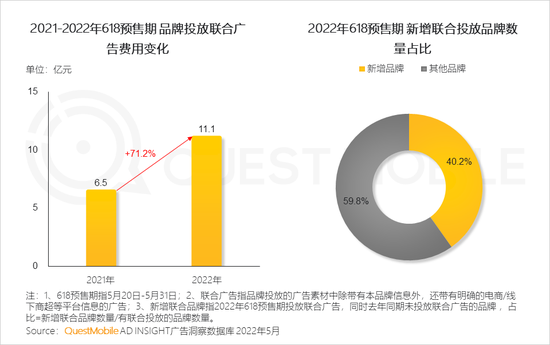

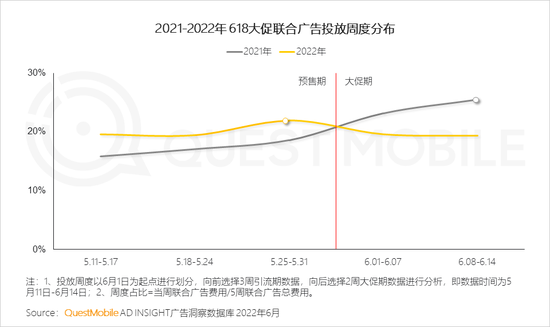

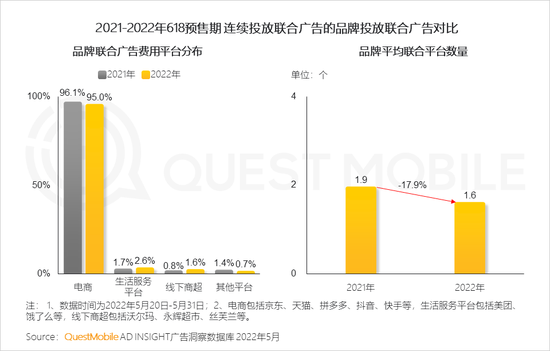

2、品牌联合广告投放热情不减,节奏前置抢跑争夺第一波流量

2.1 品牌与渠道合作加深,同时更多品牌尝试借助大促以联合曝光增进营销效果

2.2 联合投放重心向引流期倾斜,配合电商为关键营销节点引流

2.3 品牌保持在联合电商的基础上与其他类渠道合作,但是多平台合作的尝试在减弱

大促刺激消费,带动营销市场火热

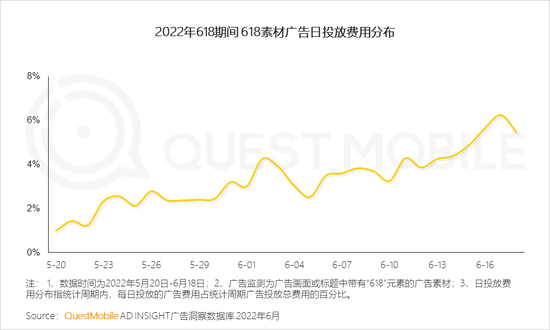

1、广告投放是大促期间有效的营销抓手

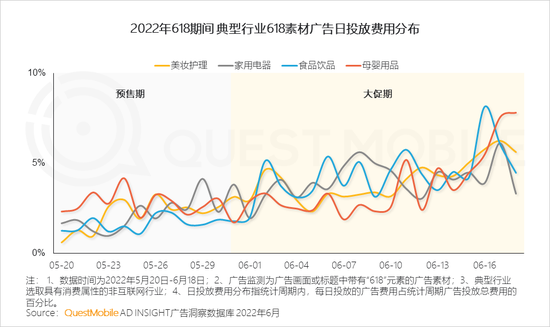

1.1 整体上618素材广告投放在付款日前后,投放重心倾斜至6.18

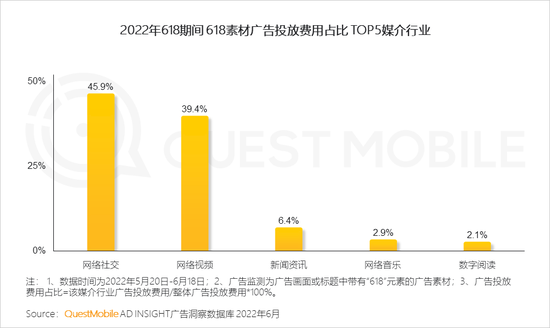

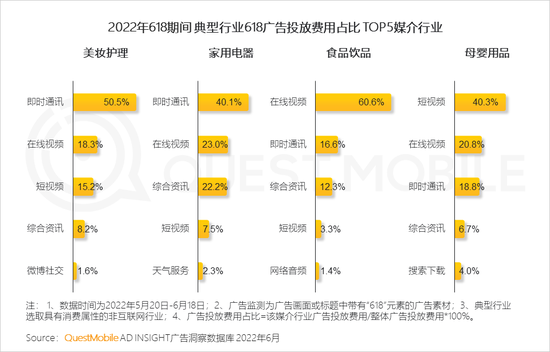

1.2 大促期间,媒介投放资源紧张,社交与视频属性媒介更易集中品牌主投放资源,组合触达用户注意力

1.3 典型消费品行业,在广告投放上采取多波峰高点投放

并在大促期间布局多种媒介类型,其中美妆护理和家用电器行业对社交属性媒介偏好较高。

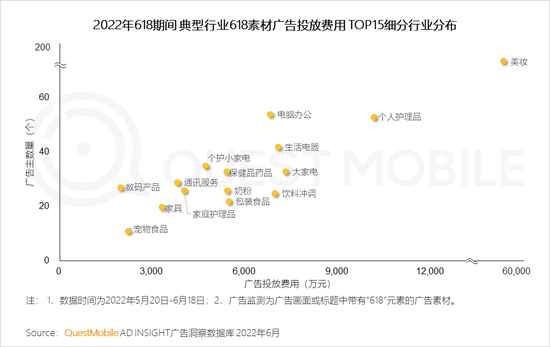

2、新品类、大单品是品牌主投放主要目标

2.1 美妆行业整体投放激烈,品牌玩家参与较多;家用电器、电脑办公等居家场景的品类,相对投放较为突出

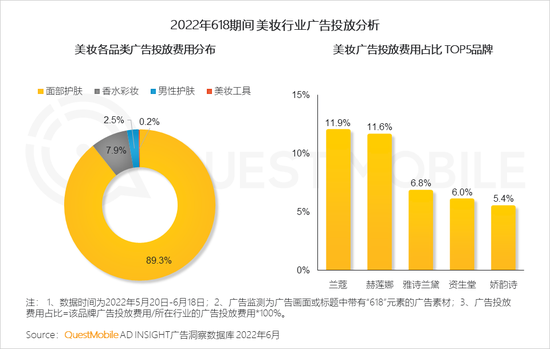

2.2 以美妆行业为例,面部护肤品类占据九成投放资源;美妆行业头部广告主仍以国际知名品牌为主

2.3 国货品牌更倾向集中爆品投放策略,美妆商品通过功能特征触达精准细分人群

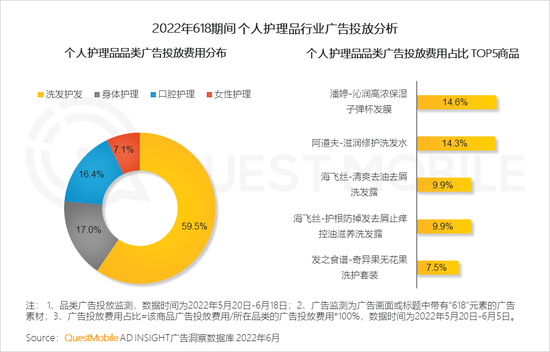

2.4 个人护理品广告投放集中在洗发护发品类

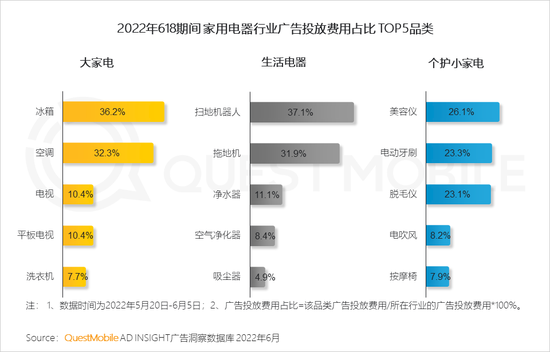

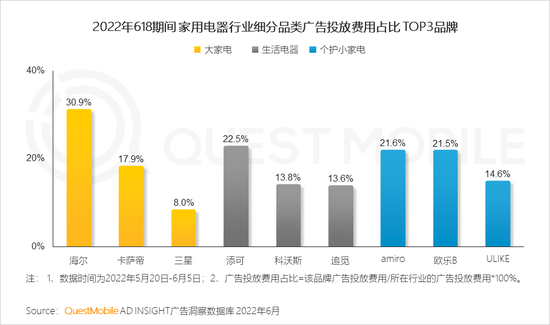

2.5 以家用电器行业为例,大家电集中在冰箱、空调品类的投放,生活电器和个护小家电主要以新品类家电作为投放主力

生活电器和个护小家电中,新品牌投放也相对活跃。

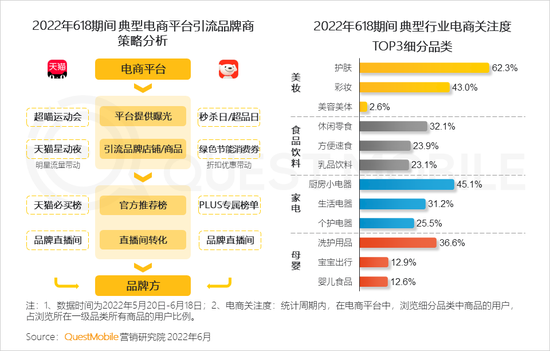

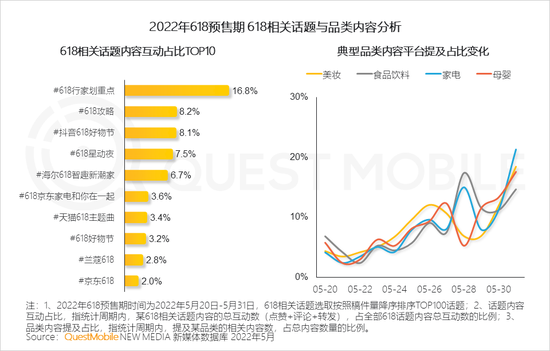

3、电商平台制造内容话题预热,热门品类声量提升

3.1 平台方通过营销活动,加强链接消费者与品牌,提高“人-货”匹配效率

各平台在预热期间,通过话题热搜提高声量,品牌借此发布新品或主推爆品。

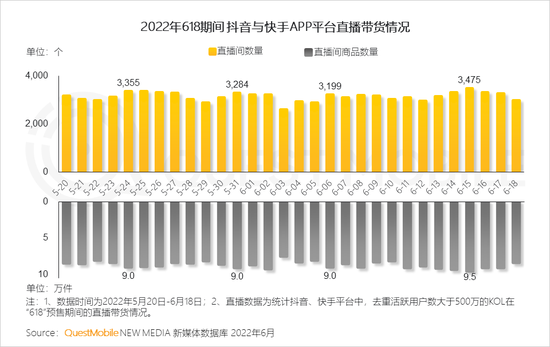

4、直播电商常态化,流量集中导向品牌销售

4.1 大促期间直播带货热度持续,直播间仍作为关键的销售转化触点

直播电商平台的营销节点前移,平台活动进一步丰富,通过打造各类主题日、任务赛等方式,助力直播间的引流与转化。

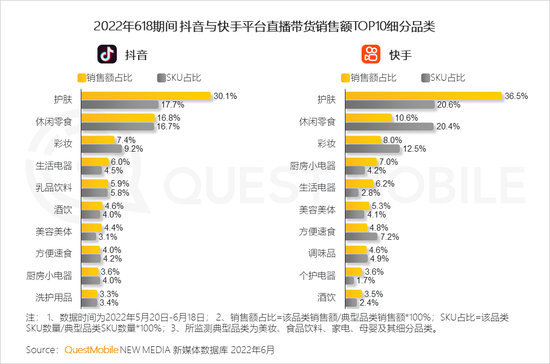

参与直播间带货商品品类繁多,QuestMobile数据显示2022年618期间,抖音和快手平台品类销售额占比TOP3分别是护肤、休闲零食、彩妆。

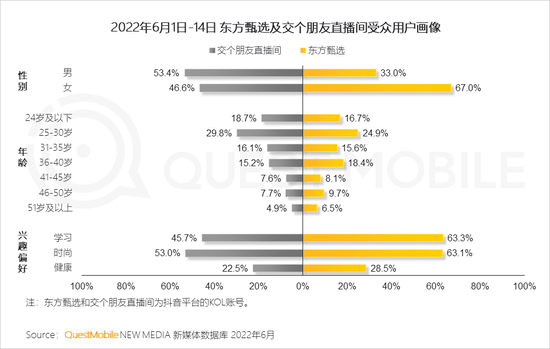

4.2 东方甄选大促期间“意外”爆红,老俞接棒老罗,带动新一轮直播电商向场景营销带货迈进

东方甄选作为现象级的直播间,通过场景化直播,带动更多成熟的消费者参与直播电商,在人群扩展的同时提升带货直播间的文化层次。

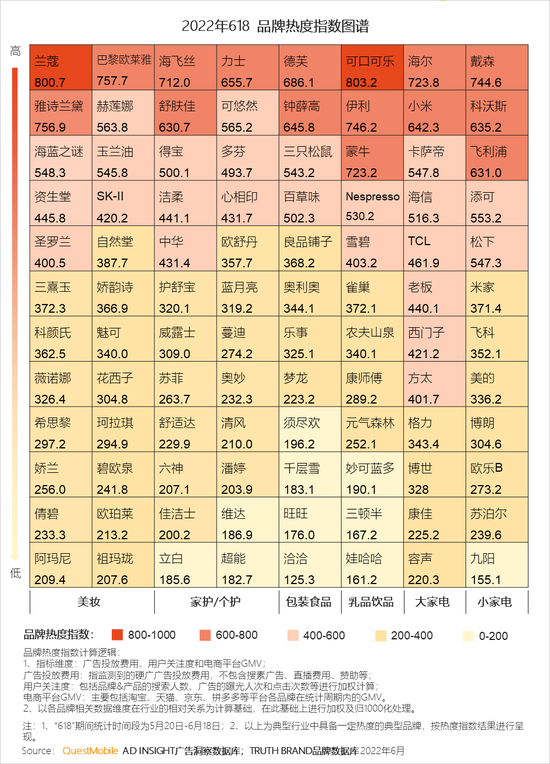

5、品牌热度指数图谱