文/盛佳莹

45岁的段毅迎来了他的中年危机,他所创办的在线房地产交易平台房多多近日面临退市风险。

1月7日,房多多发布公告,公司收到纳斯达克股票市场有限责任公司上市资格部工作人员于2022年1月4日发出的书面通知。

由于从2021年11月19日至2022年1月3日,房多多的美国存托股票(ADS)的收盘价连续30个工作日低于每股1美元以下,公司未满足纳斯达克上市规则5450中规定的最低出价要求,将面临退市风险。

对此,房多多表示,公司已获得180个工作日的宽限期,将于2022年7月5日到期。如果在这180天期间的任何时候,房多多ADS的收盘价至少连续10个工作日内至少为1美元,公司将重新获得合规。如果公司在180个工作日内未重新遵守该规则,则公司可能有资格获得额外的时间。

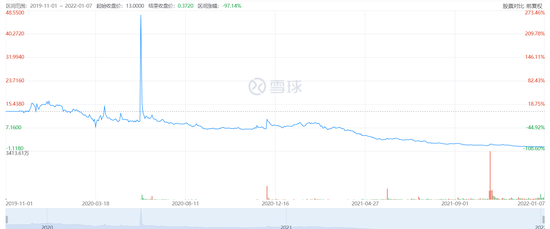

但根据纳斯达克证券交易所退市规则,上市公司市值不能低于3500万美元。而房多多2021年以来,股价一路下跌,上市两年多来,股价从13美元下跌至如今的0.37美元,下跌幅度达到了97.2%,市值也缩水至2970万美元。

房多多还能留在纳斯达克吗?

从一夜暴涨到面临退市风险

2011年,段毅、曾熙、李建成创立了中国居住服务领域以数据技术驱动的互联网开放平台——房多多。

段毅借互联网完成了房地产行业的转型,从中介演变成“中介的中介”。即通过集合房地产行业的所有信息打造O2O平台,让买房子和卖房子的人能充分交流,也被称为“地产行业的淘宝”。

第二年,房多多便拿到德迅投资的数百万天使轮融资。很快,资本闻风而来,从2012年到2015年,房多多以一年一轮的速度完成四轮融资,投资方包括鼎晖投资、嘉御基金、光速中国等明星机构,总融资金额达到3.415亿元。

在发展最初阶段,房多多通过向买房者卖优惠券的方式来实现盈利,即通过与开发商合作获得购房优惠券,随后将优惠券通过经纪人卖给客户,与经纪人进行分成。

但四五年之后,地产行业发生了重要的变化——房子好卖了,不需要打折也有人抢着买。

于是房多多开始向开发商收佣金,由经纪人带客,成交以后给房多多付佣金。直到今天,这仍然是房多多最主要的收入来源。

乘着房地产东风快速发展的房多多也开始了IPO之路。

2019年11月1日,房多多在美国纳斯达克证券交易所正式挂牌上市,发行价为13美元。

在上市后不久的2020年,房多多的股价还曾有过一段日子的稳定上涨,在2020年美东时间6月9日在美上市中概股房多多高开高走,盘中最大涨幅超过1200%,最高触及127.69美元,创盘中历史新高,日内触发熔断10多次,一夜暴涨了12倍。

但这次暴涨也留下了很多疑问。有报道分析认为,房多多有可能是被游资选中。由于房多多股票流通性不高,这构成了股价能够快速上涨空间。

值得注意的是,在那次房多多的股价大涨中,实际成交额仅逾1500万美金,换手率仅有0.32。分析人士认为,在美股里,一家公司上涨,往往配合着成交量的放大以及换手率的提升,房多多的股价波动明显异常。

也有猜测认为,此次股价异动可能是某个交易员把房多多(FangDD)当成FANG(包含Facebook、Apple、Netflix、Google的资产包)进行交易。

第二日,房多多开盘上涨即触及熔断,开盘价为62.5美元/股,最高涨幅171%,冲至75美元/股,此后股价一路狂泻,最终收跌15.82美元/股,跌幅66.38%。

然而这场令人猜疑的大涨大跌也是房多多最后的高光时刻。随后,房多多的股价开始一路下跌,时至今日连续30日低于每股1美元以下,面临退市风险。

陷入困境

根据房多多当时的招股书显示, 2018年房多多净利润为1亿元(约1520万美元),2019年上半年净利润为1.003亿元(约1460万美元)。

然而,上市后房多多业绩开始下滑,甚至由盈转亏。

财报显示,2020 年,房多多总营收 24.51 亿元,同比减少 31.9%;净亏损为 2.21 亿元,同比收窄 57%;非美国通用会计准则下的净亏损为 1.186 亿元,同期下降约 49.6%。

到2021年前三季度,房多多依然没能改变营收下滑的现状,甚至亏损仍在加剧。截至2021年前三季度,房多多营收为8.62亿元,同比下跌52.89%;归母净利润为5.71亿元,同比下跌344.22%。从数据来看,房多多三季度的净亏损5.99亿元,较上年同期亏损面再次拉大4.70亿元,且已然超越了2020年全年2.21亿元的净亏损。

事实上,房多多的问题出现的很早。在上市当月,一直号称旨在帮助平台上的代理商成长的房多多就因延期支付佣金被投诉。据不完全统计,房多多拖欠了多地的房产中介佣金,涉及金额最高达50万元。在黑猫投诉平台上,东莞、成都、苏州、无锡、昆明等城市都出现过类似情况,有的佣金拖欠时间甚至长达3年。

而在业务层面,一方面,房多多的SaaS线上故事一直被质疑。

随着房地产行业走进存量时代。房多多向资本市场叙述了一个新故事:“SaaS”服务。即帮助开发商实现数字化,打通经纪人的数字化平台。

上市时,房多多也是顶着“产业互联网SaaS第一股”的光环。

然而事实上,从收入结构看, 2017-2020年,房多多佣金及手续费收入及创新业务收入占比分别为91.9%、8.1%;89.1%、10.9%;96.0%、4.0%;90.7%、9.3%。2017年到2020年,创新业务收入分别为1.46亿、2.48亿、1.44亿、2.28亿。

可以看出,房多多佣金及手续费占比长期维持在90%以上,包含SaaS服务的创新业务收入占比不足10%。

事实上,链家、我爱我家等大型房产中介都有自身管理系统,很少再去购买SaaS软件。而专做软件的好房通、巧房、房友推出SaaS软件较早,已经占据了大部分市场。房多多的SaaS故事注定难讲。

线上的故事遇到瓶颈,房多多也曾试图开辟线下市场。

2020 年 11 月 19 日,房多多在上海宣布与中原集团达成战略合作,正式入股中原旗下加盟平台原萃,持有 51% 股份成控股股东,并喊出“挑战贝壳”的口号。

然而在2021三季度的财报中,房多多坦言:“第三季度的净亏损,包括对开发商应收账款的减值准备、大幅削减原萃业务而导致商誉、无形资产和个人应收款项的减值 2.53 亿元。”

这也意味着,房多多的线下故事宣告失败。

路在何方?

除了线上线下的业务屡次受挫,房多多还面临着更严峻的外部压力。

一方面,房多多一直定位为独立第三方平台,但贝壳、安居客的出现打破了行业的平衡。加上房地产商也开始在线卖楼,以及互联网巨头的加入,通过大量的补贴和佣金迅速获得市场份额,竞争进入白热化。

另一方面,2021年以来,受监管、行业下行等因素冲击,房地产市场也并不乐观。

贝壳股价一年暴跌超70%,三季度净亏损甚至达到人民币17.66亿元,而它去年同期的净利润为人民币7500万元。

而58同城和我爱我家的利益连结也出现裂隙。1月6日晚间,我爱我家公告称,未来6个月内,姚劲波将通过集中竞价、大宗交易或两种方式相结合,大幅减持公司股票不超过7749.6万股,减持比例不超过公司总股本的3.29%。

传统中介门店同样遭遇寒冬。深圳市房地产中介协会数据显示,2021年前三季度,深圳市累计关停房屋中介门店达642家,调研群体中有效实名登记中介人员约4.1万人,较去年同期减少14.2%。

但尽管贝壳股价几经波折,目前市值仍然超过248亿美元,约为房多多2970万美元市值的835倍。

同时,安居客也正在冲刺港交所,房产交易市场将迎来又一个巨无霸。

线上遇阻,线下难拓,市场遇冷的环境下,房多多还能走出困境重振股价吗?留给房多多的时间不多了。

(猎云网)