同一天递交招股书“生鲜电商第一股”的争夺战正式打响

同一天递交招股书“生鲜电商第一股”的争夺战正式打响

在投资人名单里,老虎、红杉中国、启明、BAI、高榕悉数在列,参与过叮咚投资的机构超20家,此次IPO又将是一场资本盛宴。

文 | 王满华

来源 | 东四十条资本

6月9日,叮咚买菜正式向美国证券交易委员会(SEC)提交了IPO招股书,拟在纽交所挂牌上市,暂定筹资最高1亿美元,股票代码为“DDL”,承销商包括摩根士丹利、美银证券、瑞士信贷。

叮咚买菜于2017年5月上线,主打前置仓生鲜电商模式,所谓前置仓是将仓库设在离消费者最近的地方,以便在消费者下单后实现“即时达”,从而解决冷链物流服务中“最后一公里”的配送难题。自2020年以来,受疫情影响,线上消费需求极速爆发,在此期间,叮咚买菜凭借其特殊的“前置仓”电商模式和“最快29分钟送达”的服务体验成为当时跑出的一匹黑马。

招股书披露,2020年,叮咚买菜的总营收为113.358亿元人民币(约合17.302亿美元),2019年这一数字为38.801亿元人民币,同比增长192%。与此同时,叮咚买菜的总GMV(总交易额)也从2018年的7.417亿元人民币增长到了2020年的130.322亿元人民币(约合19.891亿美元),复合年均增长率为319.2%。

就在20天前,叮咚买菜刚刚完成总计3.3亿美元的D+轮融资,按照股权比例换算,投后估值约53.5亿美元。

此次叮咚买菜IPO背后有两个看点。其一,自成立以来,叮咚共计完成了10轮融资,在投资人名单里,老虎、红杉中国、启明、BAI、高榕悉数在列,参与过叮咚投资的机构超20家,此次IPO又将是一场资本盛宴;其二,上市之后,想要获得二级市场投资者的认可,长期稳定的增长和扭亏为盈是叮咚买菜亟需解决的两大难题。

4年10轮融资,高榕PreA回报20倍

叮咚买菜成立于2017年,这个时间并不算早,当时每日优鲜、美菜网等对手已经在行业里深耕了3年之久,并已初具规模。但这丝毫不影响资本的热情。

早在叮咚买菜成立之初,高榕资本就作为早期投资人参与了Pre-A轮融资,并在之后接连加注了A+轮、B轮、C轮融资。迄今为止,叮咚买菜共获得10轮融资,最近一笔发生在上个月12日,公司刚刚完成3.3亿美元D+轮融资,投资方为软银愿景基金。除此之外,在叮咚买菜的投资人列表里,老虎环球、红杉中国、今日资本、CMC资本、BAI资本、启明创投、达晨财智等超20家VC/PE悉数在列,阵容堪称豪华。

今日资本创始人“风投女王”徐新曾在某次公开演讲中为其站台,她认为电商的最后一个堡垒就是生鲜,得生鲜者得天下。”当叮咚买菜在上海做到500个仓的时候,就可以做到15分钟配送上门。这意味着,它真的像你家楼下小卖部一样方便了。”

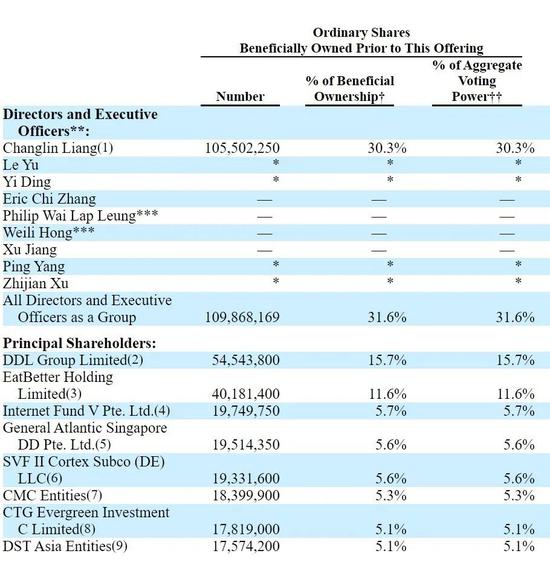

招股书显示,IPO前,老虎环球通过Internet Fund V Pte. Ltd.持有叮咚买菜5.7%的股份,为第一大外部股东,美国泛大西洋投资集团持股5.6%。软银愿景基金以5.6%的持股成为第三大机构股东,CMC资本、今日资本、DST亚洲分别持股5.3%、5.1%、 5.1%,这些投资者上市后的账面收益都将超过3亿美元。

作为最早的投资方,高榕资本Pre-A轮4500万元的投资,20天前D轮融资时价值已经达到1.4亿美元(约合8.9亿元),回报将近20倍。

除此之外,叮咚买菜董事和高管合计持有公司31.6%的股份,其中,梁昌霖持股30.3%,按照目前的估值计算,上市之后,梁昌霖的身家将超过百亿。

4年时间把一家公司从0做到50亿美金,叮咚买菜是继瑞幸、拼多多之后,“中国速度”的又一个代表。但在高速增长的背后,前置仓的高投入和居高不下的净亏损使得叮咚仍处于快速烧钱的状态。如今走到二级市场,能否在保持高速增长的同时收窄亏损,是管理层未来几年需要应对的最大挑战。

2020年交易额超130亿元,过去3年每年增长3倍

叮咚买菜主营生鲜电商,前置仓是其核心商业模式。

所谓前置仓配货,就是通过产地直采,然后在辐射小区用户较多的地方建立一个小型的仓储中心进行配送。一般来讲,前置仓都建立在小区居民较多而人流量较少的地区,能够辐射周围三公里的社区居民,从而在半小时内完成配送服务。

叮咚买菜从上海起家,两年时间完成上海地区的全覆盖。2019年年中,叮咚买菜开始向外扩张,并先后在深圳、杭州、苏州、宁波、无锡等城市布局。2020年受疫情影响,生鲜电商需求激增,叮咚的扩张开始按下“快进键”。

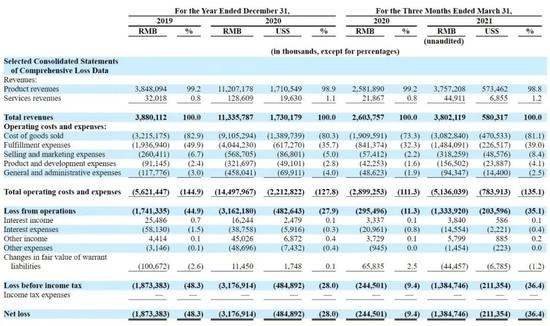

截至2021年3月31日,叮咚买菜的服务范围已经覆盖了全国29个城市,并建立了950多个一线配送站(即前置仓)。2018、2019年、2020年的GMV分别是7.4 亿元、47.1亿元和130.3 亿元,复合年增长率为 319.2%。

与此同时,用户的数量也在成倍数增长。据招股书数据,2018年、2019年、2020年,叮咚买菜的月交易用户分别为40万、260万和460万, 2021年一季度,这一数字已达到690万。

营收方面,叮咚买菜2020年营收为113.36亿元,上年同期为38.8亿元,同比增长192%;2021年一季度,公司营收为38.02亿元,上年同期为26.04亿元,同比增长46%。营收增速放缓的背后,疫情带来的增长红利正在逐渐消退。

2020年受疫情影响,很长一段时间消费者购买生鲜食品的渠道受限,使得线上平台订单量爆增,才助推了生鲜电商行业的爆发。对此,叮咚买菜也招股书中提到,2019 年其订单总数和每笔订单平均收入分别为 900 万元和 41 元,到 2020 年则变为 1.985 亿元和 57 元,这种增长在 2020 年第一季度和第二季度更为明显。

外在环境因素只能在一段时间内成为企业发展的催化剂,却无法帮助其持续稳定地增长。尤其随着疫情放缓,需求侧的减弱势必拉低生鲜电商企业的增长曲线。对于叮咚买菜来说,如何缩减亏损实现盈利,才能保证上市后公司可以持续健康的发展。

年亏31亿,亏损率是生鲜电商生死线

成立四年以来,规模高速增长的同时,叮咚买菜运营亏损的缺口也在不断扩大。

招股书数据显示,叮咚买菜2019年的营收是38.8亿元,2020年增长到113.358亿元,但同时净亏损从2019年的18.7亿元扩大至2020年的31.7亿元。虽然2020年亏损率(28%)较2019年下降了近20个百分点,但在2021年一季度,叮咚买菜亏损率反弹至36.4%,比去年Q1增加了整整27个百分点。

分析叮咚买菜的成本结构,生鲜类商品的低毛利和居高不下的仓储物流成本,是持续亏损的主要原因。

根据招股书,2019年、2020年和2021年Q1,销售成本分别占到叮咚买菜全部营收的82.9%、80.3%和81.1%。销售成本主要指的是叮咚买菜平台销售产品的采购成本,换言之叮咚买菜的毛利在20%左右。

不论是阿里巴巴、京东这样的电商平台,还是美团、滴滴这样的O2O公司,20%毛利是平台经济的常态。但在重资产、高损耗的生鲜行业,20%的毛利并不足以让生鲜电商企业盈利。事实上,批发市场+门店的传统生鲜零售行业,渠道环节的成本往往占到50%以上。

造成亏损的第二个原因是仓储物流成本,也就是招股书中的履行成本。履行费用包括叮咚买菜中央处理设施和前置仓的租赁费用,从第三方劳务公司雇佣送货员和工人而收取的外包费用,以及支付给第三方快递员的运输和物流费用,用于将产品从中央处理设施转移到前置仓。

上文介绍了叮咚买菜的前置仓模式,该模式的优点是降低损耗,提升配送效率,但该模式的缺点也很明显。前置仓属于重资产模式,每一个前置仓就相当于一个小型门店,虽然平台提供配送到家服务,不需要将仓库建在客流量大的黄金地段,节省了租赁成本,但从固定成本构成来看,无论是仓储、房租,还是水电、耗材,都与传统门店无异。另一方面,前置仓模式是没有流量入口,平台不得不通过地推以及补贴的形式吸引顾客,无形中也增加了获客成本。

目前,行业普遍共识是,前置仓在日订单数量超过1500单,客单价70元左右时,平台才可能突破盈损平衡点。根据招股书,目前叮咚买菜的客单价为57 元,距离70元的目标还有一定的距离。

目前来看,包括叮咚买菜在内,生鲜电商的自我造血能力存疑,盈利时间尚未可知,仍需要靠资本输血来补充弹药,现下生鲜电商正处于风口,选择在这个时候上市,或许可以解决短期的资金问题,但想要获得二级市场的认可,叮咚买菜仍需要尽快找到一条可实现的盈利路径。