相关新闻:

美团点评二季度经调整净利27.18亿元 同比增长82%

美团点评高管解读Q2财报:外卖骑手成本降低促进利润增长

何畅

昨日,美团点评发布了2020年第二季度的业绩公告。从中可知,疫情影响犹在,但复苏也正在进行。

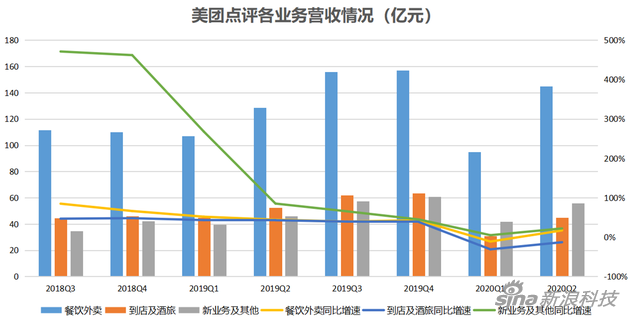

公告显示,美团点评本季度总营收247.2亿元,同比增长8.9%,经营溢利为21.7亿元,同比增长95.5%,经调整EBITDA及经调整净利润均实现同比增长,后者重回正值,为27.2亿元。

根据彭博汇总的分析师一致预期,美团点评本季度营收预计将达到235.82亿元,预计经调整净利润为4003.3万元。照此来看,数据超出预期。

二季度低点至今,美团点评股票累计涨幅超130%,单季度涨幅超80%,股价一路上扬之下,其各项业务能否恢复成为市场关注的焦点,现在来看,美团点评,过关了。

餐饮外卖,正逐步回温

在上一季度的业绩公告中,美团点评更新了各业务的业绩呈报口径,经营溢利或亏损取代了毛利润或亏损,成为新的披露方式。美团点评认为,前者是经营业绩的更佳指标,可更好地衡量各业务表现。

公告显示,美团点评第二季度餐饮外卖交易金额为1088亿元,同比增长16.9%;营收145亿元,同比增长13.2%;变现率由去年同期的13.8降至13.4%,对用户的补贴增加以及品牌商家订购比例上升都是主要原因。与此同时,餐饮外卖业务经营溢利和经营利润率均转为正值,前者达13亿元,后者为8.6%——上一季度经营亏损达7.1亿元。

美团点评CEO王兴在分析师会议上提到,外卖骑手成本降低是促进美团点评本季度经营利润增长的一个重要因素——第二季度每单配送成本是一年中最低的。首先,天气条件较好,极端天气补贴会相对少一些津贴也相对会少一些;其次,配送网络得到进一步加强,订单分配流程优化,这意味着可在更大的区域内分配订单;第三,骑手人数充裕,供需动态较为理想。“我们认为配送效率仍有提高空间。至于每单配送成本的降低,我不确定是否显著,但仍有降低空间。”

餐饮外卖订单量正在逐步恢复,餐饮外卖日均交易笔数达2450万,同比增长6.9%,照此计算,每笔餐饮外卖业务订单的平均价值为48.8元,同比增长值9.4%——上一季度每笔订单的平均价值也出现了14.4%的增长。这里可能有多种情况,不一定是由于涨价,也可能是单笔订单覆盖多人用餐,以及对高价位品牌餐饮商家的倾向性。

最近,美团与饿了么之间的“二选一”大战再次开打——饿了么起诉美团,要求后者停止侵权并赔偿100万元。与此同时,也有一份商家联名举报信在网上流传。举报信显示,7月7日,温州市苍南县20家餐饮商户联名向温州市市场监督管理局举报饿了么强制签署独家协议,不允许商户上线其他外卖平台。诉讼与联名举报背后,竞争更加白热化。

到店酒旅,国内游缓复苏

到店及酒旅业务是美团点评实实在在的“现金牛”。

2020年第二季度,美团到店及酒旅业务营收45亿元,同比下降13.4%,经营溢利19亿元,同比下降11.9%,环比上涨178.1——对比来看,第一季度为30.9亿元,同比下降31.1%,经营溢利同比下降57.3%。

美团点评在报告中称, 由于消费者需要更多时间才能恢复选择到店消费的信心,因此到店业务复苏的速度仍然低于餐饮外卖业务。美团点评CFO陈少晖指出,到店业务中不同品类的恢复程度不同。有关生活方式的品类如医疗、丽人等都出现了较强劲恢复,但聚集性品类如线下教育、KTV等恢复较慢,并出现同比下降。但他认为,到第三季度,随着疫情得到进一步控制,预计绝大多数品类都将出现业务恢复。营收也会出现同比增长。

至于酒店业务,疫情的影响仍在继续,美团点评本季度国内酒店消费间夜量为7800万,同比下降17%,环比增长78%——上一季度这个数字是4280万,同比下降45.5%,环比下降61%。目前本地住宿和商务差旅开始有所回升,短途游回温。而在7月14日,文旅部正式宣布有条件恢复跨省游及“机票+酒店”业务,同时将景区接待游客最大承载量从30%放宽至50%。各旅游预订平台上,国内跟团游、自由行搜索量瞬间大幅飙升。

王兴也提到,酒店业务可能是恢复最为缓慢的品类之一,长途差旅订房业务还未恢复到预计水平。不过,低线城市受疫情影响程度更低,恢复的也更快——已恢复至去年同期水平。“我们预计会继续看到美团平台上持续的订房增长,因为结构性的优势,第三季度酒店订房将出现正向同比增长。”

美团点评也推出了“安心出游”等计划以加速行业复苏,此外,与高星酒店的合作正在加快进行,其对收入的贡献也出现了增长。

新业务,蓄力待发时

最后讲讲新业务。公告显示,新业务及其他分部收入为56亿元,同比增长22.1%;经营亏损15亿元,较上一季度扩大7%,但同比收窄,小额贷款业务功不可没。经营利润率由2020年第一季度的负值32.7%改善6.8个百分点,至负值25.9%。疫情期间,美团点评包括网约车、共享单车、B2B餐饮供应链在内的新业务都遭遇了一定程度的打击,不过,生鲜电商、B2B餐饮供应链、共享单车等业务板块却比平时为用户的生活带去了更多便利。

本季度中,美团点评进行了组织调整,将原LBS平台下属充电宝业务部、两轮事业部、公交业务部、地图服务部调整至美团平台,相关负责人向美团平台负责人李树斌汇报,李树斌继续向联合创始人王慧文汇报。原LBS平台/交通事业部调整为交通事业部,负责人为王慧文不变。线上线下流量品牌一体化持续推进,美团平台的建设正在强化。

此外,美团月付5月29日正式上线。这是美团点评自己的信用支付产品,开通后,用户在美团系App消费时,团美食、点外卖、住酒店、骑车、打车、买菜等都均可先用美团月付授予的信用额度完成支付,下月统一还款。此外,美团月付还主打美团场景内的叠加优惠权益和先享后付体验。

这不免让人联想到与花呗的正面对标。事实上,美团点评推出信用支付产品的优势在于其覆盖场景众多:外卖、酒店、机票、打车、共享充电宝......而花呗的新产品“花呗月月付”也已上线——这被外界视为应对美团点评的一种策略。当然,对美团点评而言,消费信贷市场仍充满想象力。支付是必争之地,风控管理也是接下来美团点评需要进一步思考的问题。

而疫情期间用户需求的增长也使美团点评对生鲜零售业务的重视程度加大。7月,美团点评宣布成立优选事业部,进入社区团购赛道,由美团高级副总裁、S-team成员陈亮负责。同时,原小象事业部更名为“买菜事业部”,继续加速发展美团买菜业务。一个月后再次调整,美团点评原到店事业群-到店综合事业部负责人张晶调任买菜事业部负责人,原买菜事业部负责人辛崇阳则调往优选事业部,依然向高级副总裁陈亮汇报。同城零售燃起战火,阿里巴巴巴巴和京东瞄准了这块蛋糕,美团点评同样正在生鲜与新零售方向上加大投入,各有布局。

王兴在分析师会议上表示,美团点评从来都不惧怕竞争,其宗旨是为了让人们吃得更好,所以线上的生鲜购物非常重要。他称这是对美团点评而言“最重要的计划”。“线上生鲜产品是我们下一步要赢得的市场。”他说道。

报告还显示,美团点评本季度投入了近30万辆电单车。对此,王兴在分析师会议上表示,共享电单车业务高频率的消费场景蕴含着巨大的市场机遇,对美团而言具有长远的战略意义,其更高效的平均周转率将带来更好的单位经济效益,更显示出短期内实现盈利的可能。“我们相信这一业务拥有更大的潜在市场并会加大投入,致力于成为这一行业的领军者。”

美团点评的押注决心可见一斑。新业务蓄力待发。

扫一扫,关注公众号,邀你进商标行业群,做商标大买卖

还在等啥快!快!快!

▼

注明:本文由用户发表,如有问题请联系客服处理

|