来源:商业数据派

7月31日凌晨,亚马逊发布了2020年二季度及半年的财报,其中净销售额同比增长40%,而股票在四个月内直接翻倍,市值高达1.5万亿美元,亚马逊创始人贝索斯之前离婚分掉的一半财产都涨了回来。

亚马逊的股东们都欢呼雀跃,或许只有贝索斯的前妻暗地里后悔:这个婚是不是离早了。

无论是从业绩销售(净销售额、净利润均创历史新高),还是股票涨幅上,亚马逊都成本季度美股的最大赢家。不过亚马逊的净利润虽然在二季度创造了历史新高,但净利率也只有5.9%,而此前亚马逊的亏损曾持续长达20年。

另外,在疫情期间,居家办公、游戏娱乐的需求大涨,然而作为全球云服务市场份额第一的亚马逊AWS,却出乎意料的没有达到市场预期。

疫情拉动线上消费,成美股最大赢家

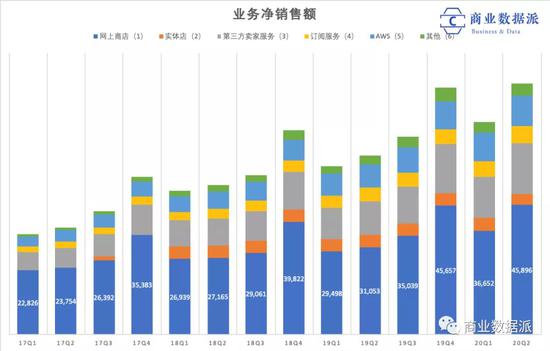

从总净销售额上来看,2020年二季度亚马逊已经达到了889亿美元,同比增长40%。

从下图季度同比增速可以看出,疫情期间由于人们购物习惯的改变,对于亚马逊销售额的拉动时非常直接的,远高于7个季度20%左右的水平。

(制图:商业数据派)

亚马逊当前收入前三名的业务是网上商店、第三方卖家服务以及AWS。疫情期间网上商店的净销售额得以大幅增长,同比增长超过48%,而第三方卖家服务同比增长53%,而实体店则下降13%。

(制图:商业数据派)

在COVID-19期间,亚马逊将食品杂货的货物配送能力提高了160%以上,并将取货地点增加了两倍,以满足用户激增的下单需求。

目前,美国新冠肺炎累计确诊人数已经超过400万,亚马逊为保证公司运营也付出了巨大的代价。亚马逊在二季度花费了超过40亿美元用于与COVID-19相关的增量计划,以帮助确保员工安全和额外的报酬。

7月初,亚马逊在一份声明中表示,除了延长居家办公时间外,还会限制员工出差。不过仓储工作人员并不在这次调整的范围内。

疫情爆发以来,亚马逊线上订单需求快速增长,仓储也面临人手短缺、工作环境风险增高等问题,仓储工作人员压力倍增。另外一方面,亚马逊已有工人死于新冠肺炎,这也引起员工抗议和社会批评。

在此情况下,亚马逊的运营费用大幅上升,销售成本同比增长44.9%至526.6亿美元,履约费用同比增长48.9%至138.1亿美元。

亚马逊CFO布莱恩·奥萨维斯基在分析师会议上称,“产品方面,三月和四月初的销售以消费品,食品杂货和防护用品为主,但由于疫情增加的销售成本,令我们的利润接近为零。之后我们的成本结构不断改善,从五月初逐步恢复了正常。市场需求依然很大,主要受Prime会员相关的销售额驱动,Prime会员的购买更加频繁,客单价也更大。食品杂货仍占很大比例,随着我们加大了供应量,二季度的在线食品杂货销售额同比增长200%。二季度的次日达和两日达送货服务也开始逐步恢复,当然还比不上疫情前的情况。”

不过由于规模化效应,整体运营费用比例依然在降低。

(制图:商业数据派)

自营模式的双刃剑:销售额约阿里巴巴4倍,净利润相当

从2019年二季度至2020年一季度,亚马逊的净销售额接近2962.7亿美元,而同期,阿里巴巴2020财年营收5097.11亿元。从营收规模上来讲,亚马逊大约是阿里巴巴的4倍。

不过从净利润规模上,亚马逊却几乎与阿里巴巴旗鼓相当,净利率却非常低。

二季度,亚马逊取得净利润52.42亿美元,净利率5.9%,几乎都已经是历史新高。不过这个净利率水平,与阿里巴巴相比,还是低非常多。2020财年阿里巴巴净利润1492.63亿元,净利率为29.3%。

(制图:商业数据派)

究其原因,很大程度上由于亚马逊的自营产品比例较大,虽然拉高了净销售额,但也直接拉高了其销售成本,导致其毛利率始终保持在40%上下。

亚马逊已经推出了七十多个自营产品品牌,品类包括了服装、鞋、珠宝、婴儿用品、电子产品、休闲食品以及各种家居用品等。

这些亚马逊自营产品不仅在流量倾斜、搜索位置、排名方面有着天然的优势,而且由于是自营品牌,也更加受到消费者们的欢迎,因此亚马逊的自营产品才会受到第三方卖家的一致排斥。

近期,亚马逊加大了对其自身产品的广告投入。有媒体报道,亚马逊网页上的12个广告位以及手机端6个广告位中有3个都被拿来亚马逊拿来推广自己旗下的品牌。

不过,这也意味着亚马逊放弃了部分广告位的收入,而其自有品牌产品的营收能否抵消这笔“损失”还是未知数。

2020年第三季度,亚马逊预计净销售额预计将在870亿美元至930亿美元之间,与2019年第三季度相比将增长24%至33%。

同期,营业利润预计在20亿美元至50亿美元之间,而2019年第三季度为32亿美元。该指南假设与COVID-19相关的成本超过20亿美元。

云服务AWS未及预期

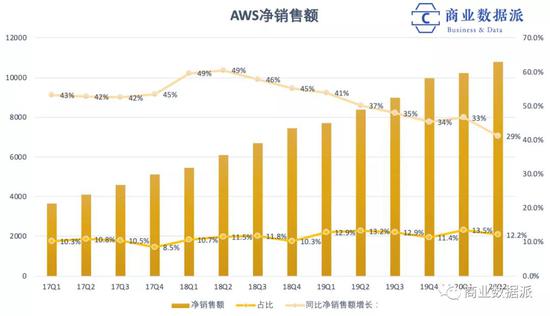

在疫情期间,居家办公、游戏娱乐的需求大涨,然而作为全球云服务市场份额第一的亚马逊AWS,却出乎意料的没有达到市场预期。

二季度,AWS净销售额为108.08亿美元,同比增长29%,增速已经连续10个季度在不断降低。

(制图:商业数据派)

奥萨维斯基对此的解释是,AWS积压订单同比增长65%,环比增长21%,平均合同期限超过3年。但一些客户所在的行业领域受到宏观因素的影响,希望尽可能的削减成本。

事实上,除了疫情的影响,微软等行业竞争对手的强力进攻,也是AWS市场份额逐渐下降的因素。2019年10月25日美国国防部决定,将100亿美元云计算合同授予微软而非亚马逊。

不过,与国内大多数云计算公司的巨额亏损不同,AWS对亚马逊的运营利润贡献率一直都非常高,近3年,AWS的运营利润占总体运营利润的比例一直保持在50%以上,上个季度最高时可达77%。

(制图:商业数据派)

亚马逊财报中还透露,上半年对视频会议服务的需求有明显增加,视频会议服务提供商Zoom也是其客户。另外,近期在国内备受争议的汇丰银行,也是亚马逊新签单的客户之一。

扫一扫,关注公众号,邀你进商标行业群,做商标大买卖

还在等啥快!快!快!

▼

注明:本文由用户发表,如有问题请联系客服处理

|

5F

5F

(制图:商业数据派)

(制图:商业数据派)

(制图:商业数据派)

(制图:商业数据派)

(制图:商业数据派)

(制图:商业数据派)

(制图:商业数据派)

(制图:商业数据派)

(制图:商业数据派)

(制图:商业数据派)

(制图:商业数据派)

(制图:商业数据派)